En résumé : En colocation, une assurance adaptée et une organisation claire (contrat, responsabilités, inventaire) évitent des coûts élevés et des conflits en cas de sinistre ou de départ.

- L’assurance habitation est obligatoire et doit au minimum couvrir les risques locatifs, avec attestation souvent demandée chaque année.

- Deux options existent : un contrat commun (plus simple) ou des contrats individuels (plus autonomes mais plus complexes/cher en sinistre).

- Il faut distinguer garanties : risques locatifs, responsabilité civile, et multirisque habitation (biens, vol, bris de glace, etc.).

- Le type de bail (et la clause de solidarité) peut rendre un seul coloc responsable de toutes les sommes dues, y compris après sinistre.

- Un coloc non assuré expose tout le logement : risque sur le bail et surtout paiement personnel de dommages importants.

- Attention aux cas à risque (sous-location non déclarée, meublé, chambre chez l’habitant) pouvant compliquer ou bloquer l’indemnisation.

- Pour éviter les disputes, faire un inventaire par pièce en séparant biens communs/personnels avec preuves (photos, factures).

- Comparer plafonds d’indemnisation, franchises et exclusions (vol sans effraction, dommages entre colocs, activité pro, animaux, etc.).

- En cas de sinistre : sécuriser, prévenir le bailleur, déclarer vite selon le type de contrats, et constituer le dossier (preuves/constat).

- Mettre des règles écrites (prime/franchise, clés, invités) et mettre à jour l’assureur à chaque arrivée/départ (avenant).

En colocation, l’assurance habitation, les responsabilités de chacun et l’inventaire des biens communs ne sont pas des détails administratifs : ce sont les bases pour protéger le logement, les objets partagés et la relation entre colocataires. Une bonne organisation permet d’éviter les mauvaises surprises en cas de dégât des eaux, de vol ou de départ précipité d’un coloc.

Ce guide fait le point sur les obligations légales en France, les différents types de baux, les options d’assurance possibles, et surtout la manière concrète de sécuriser les biens de la colocation grâce à un inventaire clair et des règles écrites entre tous les occupants.

Colocation et assurance habitation : les bases à connaître

Qu’est-ce qu’une colocation au sens de la loi ?

La colocation, au sens de la loi française, c’est la location d’un même logement par plusieurs locataires, constituant leur résidence principale, et liés au propriétaire par :

- un bail unique signé par tous, ou

- plusieurs baux individuels pour un même logement ou pour des chambres dans ce logement.

Peu importe que le bail soit meublé ou non, que les colocataires soient amis, en couple, en famille ou inconnus, dès lors que chacun paie une partie du loyer et est mentionné sur un bail, il s’agit d’une colocation au sens juridique.

Attention aux colocations « sauvages » : une personne seule sur le bail qui sous-loue sans autorisation écrite du propriétaire ne se trouve plus dans le cadre classique de la colocation. Les règles d’assurance deviennent alors plus complexes et certaines garanties peuvent tomber.

L’assurance habitation est-elle obligatoire en colocation ?

Pour les logements loués vides ou meublés à usage de résidence principale, l’assurance habitation est obligatoire pour les locataires, y compris en colocation. Cette obligation vise au minimum la couverture des risques locatifs (incendie, explosion, dégâts des eaux) au profit du bailleur.

Le propriétaire peut exiger une attestation d’assurance :

- à la remise des clés, puis

- chaque année, à la date anniversaire du bail.

Sans cette attestation, le bailleur peut, après mise en demeure, soit résilier le bail, soit souscrire lui-même une assurance pour le compte du ou des locataires et répercuter le coût sur les loyers (articles 7 g et 7-1 de la loi du 6 juillet 1989).

En colocation, tous les occupants doivent donc être couverts, soit par un contrat commun, soit par des contrats individuels. Les modalités exactes dépendent du type de bail et du choix d’organisation entre colocataires.

Risques locatifs, responsabilité civile, multirisque : définitions simples

Trois notions reviennent en boucle dans les contrats d’assurance en colocation :

- Risques locatifs : couvrent les dommages causés au logement loué (murs, plafonds, sols, équipements fixes) en cas d’incendie, d’explosion ou de dégâts des eaux. C’est le minimum légal pour un locataire.

- Responsabilité civile vie privée : protège un assuré s’il cause un dommage à un tiers (blessure, objet cassé, dégâts chez le voisin, etc.). En colocation, cette garantie est cruciale pour les dommages entre colocataires ou envers les voisins.

- Multirisque habitation (MRH) : contrat plus large qui inclut généralement les risques locatifs, la responsabilité civile, la couverture du mobilier (biens personnels et communs), le vol, certains événements climatiques, etc.

En pratique, une colocation sécurisée repose presque toujours sur une vraie multirisque habitation, et pas seulement sur la garantie minimale risques locatifs, surtout si le logement est bien équipé (électroménager, informatique, objets de valeur, etc.).

Assurance habitation en colocation : ce que dit la loi

Les obligations d’assurance des colocataires

Chaque colocataire est tenu, vis-à-vis du bailleur, de garantir la bonne exécution de ses obligations, dont l’assurance des risques locatifs. Selon l’organisation choisie :

- soit un seul contrat commun couvre tout le logement et tous les colocataires,

- soit chaque colocataire souscrit son propre contrat pour le même logement.

La loi n’impose pas de modèle unique, mais le bail peut préciser des modalités (exigence d’une attestation au nom de chaque occupant par exemple). L’important est que le propriétaire puisse prouver qu’il y a bien une couverture des risques locatifs pour le logement.

Pour vérifier les règles à jour et les exceptions (logement de fonction, saisonnier, etc.), les informations officielles sont disponibles sur service-public.fr.

L’attestation d’assurance à remettre au propriétaire chaque année

Le bailleur peut demander une attestation :

- à la signature du bail, avant la remise des clés,

- une fois par an, généralement à la date anniversaire du bail.

En colocation, selon l’organisation :

- avec un contrat commun, une attestation unique indiquant clairement la colocation et le logement assuré suffit en général

- avec plusieurs contrats, le propriétaire peut exiger une attestation pour chacun des colocataires.

Conseil pratique : centraliser ces attestations dans un drive partagé (Google Drive, Dropbox, etc.) accessible à tous les colocataires pour pouvoir les retrouver facilement en cas de demande urgente du bailleur ou en cas de sinistre.

Que risque un colocataire non assuré ? Sanctions et résiliation

Un colocataire non assuré s’expose à plusieurs risques :

- Pour le bail : après mise en demeure restée sans effet, le propriétaire peut demander la résiliation judiciaire du bail ou activer la clause résolutoire si elle est prévue. En colocation, cela peut faire tomber tout le bail commun.

- Pour le portefeuille : sans assurance, un colocataire responsable d’un incendie ou d’un dégât des eaux important peut devoir rembourser lui-même des dizaines de milliers d’euros au bailleur ou aux voisins.

- Pour la relation entre colocataires : si un sinistre survient et que l’assureur se retourne contre le responsable non assuré, les autres colocataires peuvent être impactés (clause de solidarité, tensions internes).

Le bailleur peut aussi choisir de souscrire un contrat pour compte du locataire défaillant et de refacturer la prime majorée (souvent plus chère) en supplément du loyer. C’est clairement le scénario à éviter.

Assurance colocation et types de baux : bail unique, bail individuel, bail solidaire

Colocation avec bail commun : fonctionnement et responsabilités

Avec un bail commun, tous les colocataires signent le même contrat de location pour le logement entier. Deux cas de figure :

- Sans clause de solidarité : chaque colocataire n’est responsable que de sa part de loyer et de charges vis-à-vis du bailleur.

- Avec clause de solidarité (le plus fréquent) : le bailleur peut demander l’intégralité du loyer et des réparations à un seul colocataire si les autres ne paient pas.

En matière d’assurance :

- un contrat d’assurance unique pour tout le logement, couvrant tous les occupants, est en général la solution la plus simple

- il faut déclarer à l’assureur qu’il s’agit d’une colocation et le nombre de colocataires, pour éviter tout reproche de fausse déclaration.

Exemple concret : dans un T4 loué par trois amis avec bail solidaire, une friteuse oubliée sur le feu provoque un incendie dans la cuisine. L’assurance du contrat commun indemnise le bailleur pour les dommages au logement. Si l’assureur considère un colocataire comme clairement responsable, il peut, en l’absence de renonciation à recours, se retourner contre lui pour récupérer une partie des sommes versées.

Colocation avec baux individuels : qui doit s’assurer et pour quoi ?

Avec des baux individuels, chaque colocataire a son propre contrat de location, souvent pour une chambre privative, avec accès aux parties communes (cuisine, salon, salle de bain, etc.).

Dans ce cas :

- Chaque colocataire est locataire à part entière pour sa chambre et les parties communes, et doit être assuré pour les risques locatifs.

- Le propriétaire peut demander une attestation d’assurance à chaque occupant.

- Les responsabilités pour les dégâts dans les parties communes peuvent être partagées ou imputées à un seul colocataire s’il est clairement identifié comme responsable.

Exemple : un colocataire oublié ferme mal la fenêtre du salon, un orage provoque des infiltrations d’eau qui abîment le sol. Le bailleur peut engager la responsabilité du colocataire identifié. Son assurance habitation, via la garantie responsabilité civile locative, prend en charge la réparation des dégâts causés au logement.

Bail solidaire : conséquences en cas de sinistre ou de loyer impayé

Avec une clause de solidarité, le bailleur peut exiger de n’importe quel colocataire :

- la totalité du loyer et des charges impayés,

- la prise en charge de réparations locatives (hors vétusté),

- le remboursement d’indemnités dues après un sinistre imputable au groupe.

En cas de sinistre important (incendie, gros dégât des eaux), si l’assurance ne couvre pas tout (plafond insuffisant, exclusion, franchise très élevée), le reste peut être réclamé à l’un ou plusieurs colocataires, même si ce ne sont pas eux qui ont déclenché le sinistre. D’où l’importance :

- de choisir une multirisque habitation adaptée à la valeur réelle du logement et du contenu,

- de bien vérifier les plafonds de garanties et les franchises,

- de se mettre d’accord par écrit sur la répartition interne des coûts non remboursés (franchise notamment).

Cas particuliers : colocation meublée, sous-location, chambre chez l’habitant

Colocation meublée : l’obligation d’assurance reste la même, mais le bailleur fournit déjà une partie du mobilier. S’ajoutent alors :

- l’inventaire du mobilier du bailleur (annexé au bail),

- les biens personnels et communs apportés par les colocataires.

Tous ces éléments doivent être couverts, soit par le contrat des colocataires, soit parfois en partie par l’assurance du propriétaire (PNO), selon les contrats. En pratique, la MRH des colocataires couvre en général aussi le mobilier du bailleur situé dans le logement loué.

Sous-location : si un colocataire sous-loue sa chambre à quelqu’un sans autorisation écrite du propriétaire et sans informer l’assureur, l’assureur peut refuser d’indemniser tout ou partie d’un sinistre causé par ce sous-locataire. La sous-location doit toujours être :

- autorisée par écrit par le bailleur,

- déclarée à l’assureur, pour adapter les garanties si besoin.

Chambre chez l’habitant : si le propriétaire occupe le logement et loue une chambre, il reste en principe assuré pour le logement. Le locataire doit vérifier :

- si la chambre louée est bien couverte,

- si une assurance personnelle (responsabilité civile vie privée, voire MRH) est nécessaire pour ses propres biens et sa responsabilité.

Ce type de situation dépend beaucoup des contrats. Les informations de base sont disponibles sur service-public.fr, mais un échange direct avec l’assureur est vivement recommandé.

Assurance commune ou individuelle : comment choisir en colocation ?

Contrat d’assurance unique au nom de tous les colocataires

Le contrat commun est souvent la solution la plus lisible :

- un seul contrat pour tout le logement,

- un montant de prime unique à se répartir,

- une déclaration claire à l’assureur de la colocation et des occupants.

Concrètement, un ou plusieurs colocataires sont désignés comme souscripteurs, mais le contrat peut mentionner l’ensemble des occupants. Avantages :

- moins de doublons de garanties,

- une gestion centralisée des sinistres,

- une couverture homogène du mobilier commun et des pièces partagées.

Point de vigilance : l’assureur doit être informé des changements de colocataires (départ/arrivée), sinon il peut réduire l’indemnisation en cas de sinistre pour fausse déclaration.

Plusieurs contrats individuels : avantages et inconvénients

Certains préfèrent que chaque colocataire garde son propre contrat habitation. Avantages :

- autonomie totale de chacun,

- pas de gestion collective de la prime,

- facilité quand les colocataires changent souvent.

Mais cette solution implique plusieurs risques :

- chevauchement de garanties et coût global souvent plus élevé,

- zones grises pour les biens communs (télé, canapé, machine à laver achetés ensemble),

- complexité en cas de sinistre commun (plusieurs assureurs doivent se coordonner).

Exemple : un vol a lieu dans le salon. L’ordinateur portable utilisé par tous est volé, la console appartient à un coloc, la télé à un autre. Selon les contrats, l’indemnisation peut dépendre de qui a déclaré quoi, et certains biens peuvent se retrouver partiellement ou pas du tout couverts.

Qui paie quoi ? Répartition de la prime d’assurance entre colocataires

En contrat commun, la prime totale est due par le ou les souscripteurs auprès de l’assureur. La répartition en interne entre colocataires doit être définie par écrit, par exemple via :

- un pacte de colocation,

- une charte ou un tableau de répartition des charges.

Plusieurs méthodes existent :

- Part égale : chacun paie la même part, simple et rapide.

- Au prorata de la surface : celui qui a la plus grande chambre paie un peu plus.

- Mix loyer/usage : celui qui apporte beaucoup de biens communs (électroménager, TV) paie un peu moins, les autres un peu plus.

L’important est que ces règles soient claires et partagées dès le début, pour éviter les tensions au moment de payer la prime ou la franchise après un sinistre.

Comment ajouter ou retirer un colocataire en cours de contrat ?

En cas de changement de composition de la colocation :

- prévenir l’assureur dès qu’un colocataire arrive ou part,

- demander un avenant au contrat (mise à jour des occupants, éventuellement des garanties et du montant de prime),

- mettre à jour la répartition interne des charges d’assurance.

Exemple pratique :

- départ de Tom en juin : avertir l’assureur, retirer son nom des assurés, ajuster si besoin la valeur des biens couverts s’il reprend du mobilier

- arrivée de Lina en juillet : la déclarer à l’assureur, vérifier si sa responsabilité civile vie privée est correctement intégrée, actualiser l’inventaire des biens communs si elle apporte un nouveau frigo ou une TV.

Sans cette mise à jour, un assureur peut invoquer une « aggravation de risque non déclarée » pour réduire l’indemnisation.

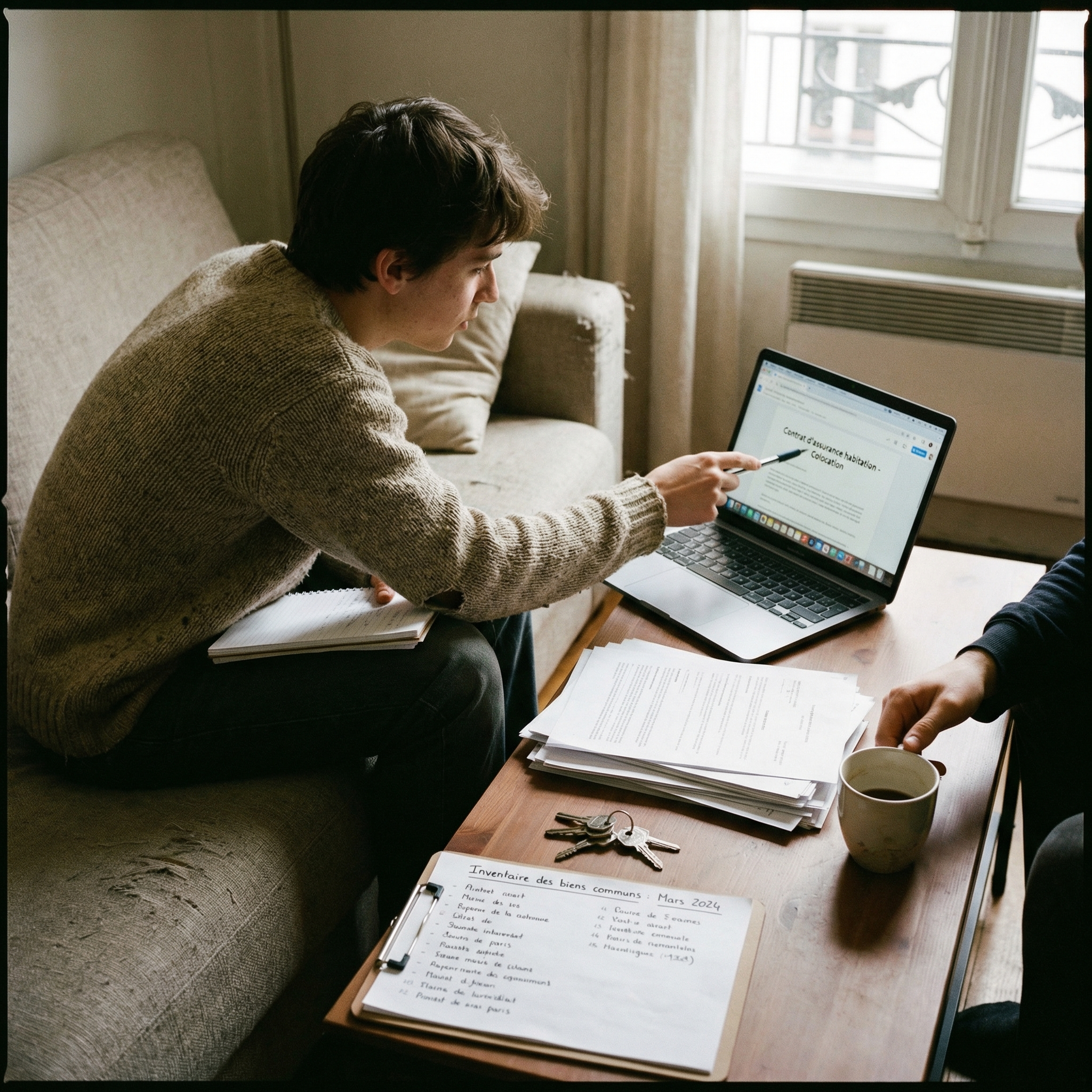

Inventaire des biens communs et responsabilités : éviter les conflits

Pourquoi établir un inventaire du ménage en colocation ?

L’inventaire des biens communs est la clé pour :

- prouver à l’assureur ce qui se trouvait dans le logement en cas de sinistre,

- séparer ce qui appartient à chacun de ce qui appartient à tous,

- répartir correctement une indemnisation après un vol, un dégât des eaux ou un incendie,

- gérer sereinement le départ d’un colocataire (que récupère-t-il ? que laisse-t-il ?).

Sans inventaire, tout se joue à la mémoire et à la confiance, ce qui devient compliqué quand l’enjeu financier monte (ordinateur, instruments de musique, vélo haut de gamme, etc.).

Inventaire des biens communs vs biens personnels : comment faire la différence ?

Une méthode simple pour structurer l’inventaire :

- Par pièce : salon, cuisine, chambres, salle de bain, couloir, cave, balcon, etc.

- Par statut :

- Bien commun : acheté ensemble, financé à plusieurs, utilisé par tous ou majoritairement par le groupe.

- Bien personnel : propriété d’un seul colocataire, même s’il est dans une pièce commune (ex : guitare de Sam dans le salon).

- Par valeur estimée : prix d’achat et valeur actuelle approximative.

Cas concrets :

- La machine à laver achetée à trois : bien commun, avec mention du mode de financement (33 % chacun par exemple).

- Le canapé appartenant au propriétaire et noté dans l’état des lieux du bail : bien du bailleur, couvert a priori par le contrat des colocataires pour les dommages.

- Le PC gamer d’un seul coloc posé dans le salon : bien personnel, même si d’autres l’utilisent parfois.

Comment déclarer l’inventaire du ménage à l’assureur

L’assureur ne demande pas toujours le détail de chaque objet, mais il exige :

- la valeur totale du contenu à assurer,

- parfois un plafond spécifique pour certaines catégories (informatique, objets de valeur, instruments de musique, etc.).

Pour une colocation, bonne pratique :

- faire un tableau partagé (Google Sheets par exemple) listant :

- les biens communs,

- les biens personnels de forte valeur (PC, TV, vélo, instruments…),

- la valeur approximative de l’ensemble.

- vérifier que le plafond « contenu » du contrat couvre bien cette valeur globale ;

- signaler à l’assureur s’il y a des objets nécessitant une option spécifique (piano, home cinéma, vélo haut de gamme, etc.).

En cas de doute, un échange avec l’assureur ou un courtier permet d’ajuster le contrat plutôt que de découvrir une sous-couverture après coup.

En cas de vol ou de dégât : qui est responsable des biens communs et privés ?

En cas de sinistre, il faut distinguer :

- Biens communs : ils sont en principe couverts par le contrat commun (ou par le contrat du colocataire qui les a déclarés). L’indemnité doit ensuite être partagée entre les co-propriétaires selon leurs parts.

- Biens personnels : couverts par le contrat du colocataire concerné, à condition que la valeur totale assurée soit suffisante et que les conditions de garantie (vol, dégât des eaux, etc.) soient remplies.

Responsabilités possibles :

- Un colocataire renverse par mégarde du café sur le MacBook de son coloc : la responsabilité civile vie privée de l’auteur du dommage peut intervenir, si le contrat ne exclut pas explicitement les dommages entre colocataires.

- Un vol sans effraction parce que la porte a été laissée ouverte par négligence : certains contrats peuvent refuser d’indemniser ou limiter la garantie vol si les conditions de sécurité (porte verrouillée, effraction constatée) ne sont pas respectées.

D’où l’intérêt d’indiquer, dans le pacte de colocation, des règles claires de sécurité (fermeture des portes, gestion des clés, etc.) et de vérifier les exclusions de garantie dans le contrat.

Quelles garanties d’assurance habitation privilégier en colocation ?

Garanties indispensables : risques locatifs et responsabilité civile vie privée

Pour une colocation un minimum sécurisée, deux garanties ne doivent jamais manquer :

- Risques locatifs : obligatoires, elles protègent le bailleur en cas de dommages au logement causés par un incendie, une explosion ou un dégât des eaux.

- Responsabilité civile vie privée : protège les colocataires s’ils causent un dommage à un tiers (autre colocataire, voisin, visiteur, piéton à l’extérieur, etc.).

Cette responsabilité civile vie privée est souvent intégrée à la multirisque habitation, mais elle peut aussi exister dans d’autres contrats (assurance scolaire, carte bancaire haut de gamme, etc.). En colocation, mieux vaut avoir une couverture claire et stable, idéalement via la MRH principale.

Garanties fortement recommandées : incendie, dégât des eaux, vol, bris de glace

La plupart des MRH incluent déjà :

- Incendie / explosion,

- Dégâts des eaux (fuite, débordement, infiltration),

- Bris de glace (fenêtres, baies vitrées, parfois vitrocéramique),

- Vol (sous conditions de sécurité).

En colocation, ces garanties sont particulièrement importantes car :

- les allées et venues sont fréquentes (risque de vol plus élevé),

- plusieurs personnes utilisent la cuisine et la salle de bain (risque de fuite ou d’oubli d’un appareil en marche),

- le volume d’équipement est souvent plus important (multiples écrans, consoles, ordinateurs, etc.).

Options utiles en colocation : protection juridique, dommages électriques, informatique

Certaines options méritent d’être envisagées :

- Protection juridique : pour être accompagné en cas de litige (avec le bailleur, un voisin, voire un colocataire) sur un sinistre, une indemnisation, un trouble de voisinage, etc.

- Dommages électriques : couvre la casse due à une surtension ou un incident électrique sur les appareils (PC, TV, frigo, lave-linge…).

- Garantie spécifique informatique / objets nomades : utile si plusieurs colocataires ont du matériel high-tech de valeur souvent déplacé (PC portables, tablettes, appareils photo…).

En colocation, quelques euros de plus par an sur ces options peuvent éviter des conflits internes quand un sinistre touche du matériel coûteux.

Ce que l’assurance habitation ne couvre pas : exclusions fréquentes à connaître

Quelques exclusions ou limites fréquentes à garder en tête :

- Faute intentionnelle : un dommage causé volontairement ne sera pas indemnisé.

- Vol sans effraction : si la porte n’était pas fermée à clé ou s’il n’y a aucune trace d’effraction, la garantie vol peut être refusée.

- Sous-location non déclarée : les dommages causés par un sous-locataire non déclaré peuvent être exclus.

- Activité professionnelle : si l’un des colocataires exerce une activité pro depuis le logement, le matériel pro peut ne pas être couvert par la MRH standard.

- Objets de valeur : plafonds spécifiques (bijoux, œuvres d’art, collections, certains instruments de musique…).

La lecture des conditions générales et des conditions particulières du contrat est indispensable, même si c’est un peu rébarbatif. Les points flous peuvent être clarifiés avec l’assureur avant signature.

Responsabilités en cas de sinistre en colocation

Dégât des eaux, incendie, explosion : qui est responsable ?

En cas de sinistre, plusieurs responsabilités peuvent se cumuler :

- Responsabilité locative envers le bailleur : pour les dommages causés au logement.

- Responsabilité civile envers les voisins ou la copropriété : pour les dommages causés aux appartements ou parties communes voisines.

- Responsabilité interne entre colocataires : pour les biens appartenant à l’un ou plusieurs d’entre eux.

En pratique, c’est souvent l’assurance habitation (contrat commun ou individuels) qui prend en charge les indemnisations, puis se retourne éventuellement contre le responsable direct si le contrat le prévoit et qu’il n’y a pas de renonciation à recours entre assurés.

Dommages entre colocataires : sont-ils couverts par l’assurance habitation ?

Tout dépend des contrats :

- Certains prévoient une exclusion des dommages entre personnes vivant sous le même toit.

- D’autres acceptent ces dommages, mais avec des plafonds particuliers.

Exemples :

- Un coloc casse le PC d’un autre en trébuchant : parfois couvert par la RC vie privée, parfois non, selon les conditions.

- Un animal domestique (chien, chat) endommage les meubles d’un coloc : là encore, tout dépend de la déclaration de l’animal et des clauses du contrat.

Avant de signer, utile de poser explicitement la question à l’assureur : « Les dommages matériels entre colocataires sont-ils couverts ? Jusqu’à quel montant ? »

Dommages causés aux voisins ou à l’immeuble : rôle de la responsabilité civile

Si un sinistre parti du logement cause des dégâts chez les voisins (ex : fuite d’eau qui traverse le plafond), c’est la responsabilité civile des colocataires qui entre en jeu. Selon les cas :

- l’assureur du logement prend directement en charge les dégâts chez le voisin et se retourne éventuellement contre les occupants,

- ou l’assureur de la copropriété et l’assureur des colocataires appliquent une convention (type CIDRE/CID-COP) pour répartir les indemnisations.

Pour les colocataires, l’essentiel est :

- de déclarer le sinistre dans les délais,

- de remplir le constat amiable de dégât des eaux avec le voisin,

- de suivre les consignes de leur assureur.

Procédure de déclaration de sinistre quand on est plusieurs assurés

En cas de sinistre :

- Protéger en urgence : couper l’eau, l’électricité, sécuriser les lieux.

- Prévenir le bailleur : rapidement, par téléphone et par écrit (mail recommandé).

- Déclarer à l’assureur :

- par le titulaire du contrat commun, ou

- par chaque colocataire si chacun a son contrat.

- Réunir les preuves : photos datées, vidéos, factures, inventaire des biens endommagés.

- Suivre les instructions de l’assureur : expertise, devis, réparations.

En colocation, utile de désigner à l’avance un « référent assurance » chargé de centraliser les infos et de suivre les échanges avec l’assureur pour éviter que tout le monde s’en occupe en même temps dans tous les sens.

Assurance habitation colocation selon les profils : étudiant, jeune actif, couple, etc.

Assurance colocation étudiant : aides, garanties et formules spécifiques

Les étudiants peuvent bénéficier :

- de formules spéciales d’assurance habitation étudiant, souvent moins chères,

- parfois d’une extension du contrat des parents si l’assureur l’autorise pour un logement étudiant en colocation.

Attention toutefois :

- ces formules ont parfois des plafonds assez bas pour les biens,

- elles excluent parfois la colocation avec des non-membres de la famille,

- elles couvrent parfois seulement les petites surfaces.

Pour vérifier les aides au logement (APL, ALS, etc.), le site de la CAF (caf.fr) permet de simuler les droits. Ces aides n’incluent pas l’assurance, mais elles peuvent aider à financer l’ensemble des charges de logement, dont la prime d’assurance.

Colocation de jeunes actifs : quels besoins de couverture ?

En colocation de jeunes actifs, les biens à couvrir sont souvent plus nombreux et plus chers : ordinateurs, vélos électriques, instruments de musique, électroménager de qualité, etc.

Besoins fréquents :

- plafond « contenu » plus élevé,

- option dommages électriques,

- garantie spécifique pour objets nomades et cycles.

La répartition de la prime d’assurance se cale facilement sur la répartition habituelle des charges (électricité, internet, etc.), mais il est important de mentionner clairement les biens apportés par chacun dans l’inventaire.

Colocation en couple ou en famille : différences avec une location classique

Quand une colocation se fait en couple ou entre membres d’une même famille, les règles d’assurance restent, en droit, très proches de celles de n’importe quelle colocation. Cependant, certains assureurs :

- considèrent cette situation comme une simple cohabitation familiale,

- proposent une MRH standard « ménage » plutôt qu’une MRH spécifique « colocation ».

Il faut donc bien préciser à l’assureur la composition du foyer (couple, enfant majeur, parent âgé, etc.), pour éviter des disputes ultérieures sur la qualité d’« assuré » de chacun.

Colocation internationale : cas d’un colocataire étranger ou en mobilité

Quand un colocataire vient de l’étranger (Erasmus, expatrié, jeune actif en mobilité) :

- il peut déjà être couvert par une assurance dans son pays d’origine, mais souvent limitée,

- un contrat commun en France est généralement plus simple et plus sûr.

Pensée pratique : s’assurer que la personne étrangère comprend bien les droits et obligations en matière d’assurance (langue, franchise, exclusions). Un petit récap en anglais ou en sa langue peut éviter des malentendus en cas de sinistre.

Propriétaire et colocation : quelles assurances prévoir ?

Assurance propriétaire non occupant (PNO) en cas de colocation

Le propriétaire peut (et a souvent intérêt à) souscrire une assurance propriétaire non occupant (PNO). Cette assurance :

- couvre certains dommages au bien même en cas de défaut d’assurance des locataires,

- peut inclure une responsabilité civile du bailleur,

- complète généralement l’assurance des colocataires.

Important : la PNO ne remplace pas l’assurance habitation des colocataires. Ces derniers doivent toujours être assurés pour les risques locatifs et leur responsabilité.

Clauses d’assurance à prévoir dans le bail de colocation

Un bail bien rédigé peut préciser :

- l’obligation d’assurance des colocataires,

- la nature minimale des garanties (risques locatifs au strict minimum),

- la fréquence de remise des attestations,

- la possibilité pour le bailleur de souscrire une assurance pour compte en cas de défaut.

Pour les baux soumis à la loi du 6 juillet 1989 (résidence principale), ces mécanismes sont encadrés. Le modèle de bail type disponible sur service-public.fr donne un bon point de repère.

Vérification des attestations d’assurance des colocataires

Le propriétaire a tout intérêt à demander :

- une attestation à l’entrée dans les lieux,

- une attestation chaque année,

- une nouvelle attestation en cas de changement de composition de la colocation.

Pour les colocataires, jouer la transparence avec le bailleur évite les tensions et les soupçons de défaut d’assurance.

Que faire en cas de colocataire non assuré ou mal assuré ?

Côté colocataires, si l’un d’eux refuse de s’assurer :

- important d’en parler rapidement et d’expliquer les risques pour tout le groupe (notamment en bail solidaire),

- si besoin, ajuster l’organisation : passer à un contrat commun incluant tout le monde, ou acter par écrit que cette personne n’a pas droit à l’usage de certains biens communs (même si juridiquement ce n’est pas simple).

Côté bailleur, la mise en demeure suivie, à défaut de régularisation, de la résiliation ou de la souscription d’une assurance pour compte reste la voie légale classique.

Comment choisir une assurance habitation pour une colocation ?

Comparer les offres : franchises, plafonds, garanties, exclusions

Pour comparer des contrats en colocation, quelques points clés :

- Franchises : combien reste à la charge des colocataires en cas de sinistre ?

- Plafonds de garantie : notamment pour le contenu (biens) et certaines catégories (high-tech, vélo, instruments de musique…).

- Exclusions : dommages entre colocataires, sous-location, animaux, vol sans effraction, etc.

- Conditions spécifiques à la colocation : certains assureurs demandent de déclarer clairement la colocation et le nombre de colocataires.

Assurance colocation pas chère : où faire des économies sans se découvrir

Pour réduire la prime sans se mettre en danger :

- éliminer les garanties inutiles (par exemple, si aucun colocataire ne possède d’objets de valeur, l’option bijoux/œuvres d’art n’est peut-être pas nécessaire),

- ajuster la valeur du contenu au plus proche de la réalité (ni sous-évaluée, ni gonflée),

- accepter une franchise raisonnable, que le groupe peut assumer en cas de pépin,

- négocier un contrat spécifique « colocation » auprès d’assureurs ou néo-assureurs qui ciblent les jeunes.

Assurance en ligne, néo-assureurs, mutuelles : à qui s’adresser ?

Plusieurs types d’acteurs existent :

- Assureurs traditionnels : agences physiques, accompagnement personnalisé, parfois plus de rigidité sur la colocation.

- Néo-assureurs 100 % en ligne : souscription rapide, contrats souvent pensés pour les jeunes, gestion par application, mais il faut bien lire les CGV.

- Mutuelles ou banques : peuvent proposer des offres packagées intéressantes (compte bancaire + assurance habitation, par exemple).

Le choix dépend du profil de la colocation : certains préfèrent le côté hyper digital, d’autres aiment pouvoir pousser la porte d’une agence en cas de litige.

Questions à poser à l’assureur avant de signer un contrat en colocation

Quelques questions clés à poser noir sur blanc :

- « Confirmez-vous que ce contrat couvre une colocation de X personnes pour le logement situé à telle adresse ? »

- « Les dommages entre colocataires sont-ils couverts ? Jusqu’à quel montant et dans quelles limites ? »

- « Quels sont les plafonds pour le contenu, l’informatique, les objets nomades, les vélos, les instruments de musique ? »

- « Quelles sont les franchises applicables selon les types de sinistres ? »

- « Quelles démarches faut-il faire en cas d’arrivée ou de départ d’un colocataire ? »

Questions fréquentes sur la colocation et l’assurance habitation

Comment se passe une assurance en colocation au quotidien ?

Au quotidien, une fois le contrat en place, l’assurance en colocation ressemble beaucoup à celle d’un locataire seul :

- la prime est prélevée chaque mois ou chaque année sur le compte du (ou des) titulaires

- les colocataires doivent respecter les consignes de sécurité (fermer la porte, entretenir les installations, etc.)

- en cas de sinistre, un seul référent peut gérer la déclaration, en coordination avec les autres.

La vraie différence, c’est l’organisation interne : répartition de la prime, gestion des franchises, inventaire commun, règles de vie pour limiter les risques. Un groupe qui s’organise en amont vit beaucoup plus sereinement avec l’assurance.

Un seul colocataire peut-il assurer tout le logement ?

Oui, c’est possible sur le plan contractuel : un seul colocataire peut être titulaire du contrat multirisque habitation couvrant tout le logement, à condition de déclarer qu’il s’agit d’une colocation et de préciser le nombre d’occupants. Les autres colocataires seront alors considérés comme occupants du logement.

En pratique, ce montage nécessite :

- d’avoir la confiance du titulaire du contrat (c’est son compte qui est prélevé),

- d’organiser un remboursement clair de la part des autres,

- de prévoir comment gérer la situation si ce titulaire part avant les autres.

Que faire quand un colocataire part ou qu’un nouveau arrive ?

Au départ ou à l’arrivée d’un colocataire, plusieurs réflexes :

- mettre à jour le pacte de colocation (ou document équivalent) : répartition des charges, des biens, des règles de vie

- actualiser l’inventaire des biens communs (ce qui sort, ce qui entre)

- prévenir l’assureur pour modifier le contrat (avenant) : nouveaux occupants, valeur du contenu, etc.

- fournir au bailleur, si nécessaire, une nouvelle attestation d’assurance.

Ne pas attendre plusieurs mois : un sinistre pendant une période de flou administratif peut compliquer fortement l’indemnisation.

Peut-on changer d’assurance habitation en cours de colocation ?

Oui, changer d’assurance habitation en cours de colocation est possible, en respectant :

- les règles de résiliation (loi Hamon après un an de contrat, ou résiliation à échéance, ou motif légitime comme un déménagement),

- un minimum de coordination entre colocataires pour éviter les trous de couverture.

Concrètement, le groupe peut :

- résilier un contrat commun pour en souscrire un autre plus adapté,

- passer d’un système de contrats individuels à un contrat commun (ou l’inverse).

Important : s’assurer qu’il n’y a pas de période sans assurance entre deux contrats. Un simple chevauchement d’un ou deux jours est souvent préférable à un vide juridique.

Un colocataire peut-il être couvert par l’assurance de ses parents ?

Certains contrats de parents peuvent inclure une extension pour un enfant étudiant qui occupe un logement secondaire ou en colocation. Mais cette extension :

- est souvent limitée en surface, en valeur de contenu,

- peut exclure la colocation avec des non-membres de la famille,

- ne couvre pas forcément la responsabilité vis-à-vis des colocataires.

Avant de compter dessus, mieux vaut :

- demander à l’assureur des parents une confirmation écrite de la couverture en colocation,

- vérifier si les autres colocataires sont bien protégés en cas de sinistre.

Comment prouver la propriété d’un bien en colocation en cas de sinistre ?

Pour prouver la propriété d’un bien (PC, TV, appareil photo, instrument de musique, vélo…) :

- conserver les factures nominatives ou les justificatifs d’achat (reçus en ligne, relevés bancaires),

- prendre des photos datées du bien dans le logement,

- inscrire le bien dans l’inventaire des biens communs ou personnels, avec mention du propriétaire et de la valeur.

En cas de bien acheté ensemble (ex : machine à laver financée à trois), l’inventaire peut préciser le pourcentage de propriété de chacun. En cas d’indemnisation, cette répartition servira de base.

Une assurance habitation couvre-t-elle les invités d’un colocataire ?

En général, la responsabilité civile vie privée intégrée à une MRH couvre aussi les dommages causés par les invités temporaires d’un assuré (s’ils cassent quelque chose chez un voisin, par exemple), mais ce n’est pas systématique.

Pour le logement lui-même :

- si un invité détériore volontairement des biens, l’assureur peut refuser d’indemniser

- s’il s’agit d’un accident, la prise en charge dépend de la configuration du sinistre et des contrats en jeu.

Comment organiser un inventaire de colocation de façon simple ?

Une méthode efficace :

- créer un fichier partagé (tableur en ligne),

- ranger les lignes par pièce (salon, cuisine, chambres…),

- indiquer pour chaque bien :

- son nom (ex : TV 140 cm),

- le propriétaire (communs / prénom du coloc),

- la date et le prix d’achat,

- une estimation de valeur actuelle,

- un lien vers la facture scannée si possible.

Une mise à jour tous les 6 à 12 mois, ou à chaque gros changement (nouvel électroménager, départ d’un coloc), permet de garder une base propre et utile en cas de sinistre.

Quiz express (1 minute) — Colocation : assurances, responsabilités, inventaire

Ouvrez chaque question, lisez les choix, puis cliquez sur « Voir la réponse » pour vérifier.

En colocation, l’assurance habitation est-elle obligatoire pour le logement ?

Voir la réponse

Si un colocataire provoque un dégât des eaux, qui peut être réclamé par le bailleur en bail unique ?

Voir la réponse

Pour éviter les conflits, quand faut-il lister et dater les objets communs (meubles, électroménager) ?

Voir la réponse

Quel est le bon réflexe si un colocataire part et qu’un nouvel arrivant le remplace ?

Voir la réponse

Un colocataire oublie de s’assurer : que peut faire le bailleur dans les règles ?

Voir la réponse

Checklist pratique pour sécuriser son assurance habitation en colocation

Les réflexes à avoir avant d’entrer en colocation

- Lire attentivement le bail : type de bail (unique/individuel), clause de solidarité, mentions sur l’assurance.

- Décider ensemble : contrat d’assurance commun ou contrats individuels ?

- Demander plusieurs devis d’assurance en signalant clairement la colocation.

- Vérifier les plafonds de garantie pour le contenu et les objets de valeur.

- Confirmer la couverture des dommages entre colocataires (ou non).

- Mettre par écrit les règles de répartition de la prime et des franchises.

- Préparer un inventaire initial des biens communs et personnels de valeur.

- Scanner et centraliser bail, état des lieux, attestations d’assurance, factures importantes.

- Définir un référent « assurance & sinistres » dans la colocation.

- Clarifier les règles de sécurité (fermeture des portes, gestion des clés, invités, animaux…).

Modèle simple de répartition des charges et de la prime d’assurance

Exemple de grille à adapter :

- Loyer : répartition au prorata de la taille des chambres.

- Charges (eau, électricité, internet) : parts égales.

- Prime d’assurance habitation :

- 60 % en parts égales entre tous les colocataires,

- 40 % pondérés selon la valeur des biens personnels assurés de chacun (optionnel).

Exemple d’inventaire des biens communs à réaliser ensemble

Pour chaque bien commun, noter au minimum :

- Pièce (salon, cuisine, etc.).

- Objet (ex : canapé 3 places, TV 120 cm, frigo, lave-linge).

- Date et prix d’achat.

- Propriétaires (communs ou prénoms des colocataires + pourcentage chacun).

- Lieu de stockage de la facture ou justificatif.

Documents à conserver pour être bien indemnisé en cas de sinistre

- Bail et avenants, état des lieux d’entrée et (plus tard) de sortie.

- Contrat d’assurance, conditions générales, conditions particulières.

- Attestations d’assurance annuelles et preuves de paiement de la prime.

- Inventaire des biens communs et personnels de valeur.

- Factures et preuves d’achat des principaux biens (électroménager, informatique, vélos, instruments…).

- Photos datées des pièces et des équipements principaux.

- Copies de tout constat de sinistre (constat dégât des eaux, rapports d’expertise, échanges avec le bailleur).

Avec cette base, une colocation dispose d’un vrai « kit de survie » juridique et pratique pour faire face à un sinistre, gérer les départs et arrivées, et éviter que l’argent ou le stress de l’assurance ne viennent casser l’ambiance dans le logement.