En résumé : l’article clarifie le rôle du garant en location, les différentes formes de garanties possibles et les options (gratuites ou payantes) pour en obtenir une, même sans proche.

- Un garant (caution) s’engage par écrit à payer loyers/charges si le locataire ne paie pas, sans remplacer la responsabilité du locataire.

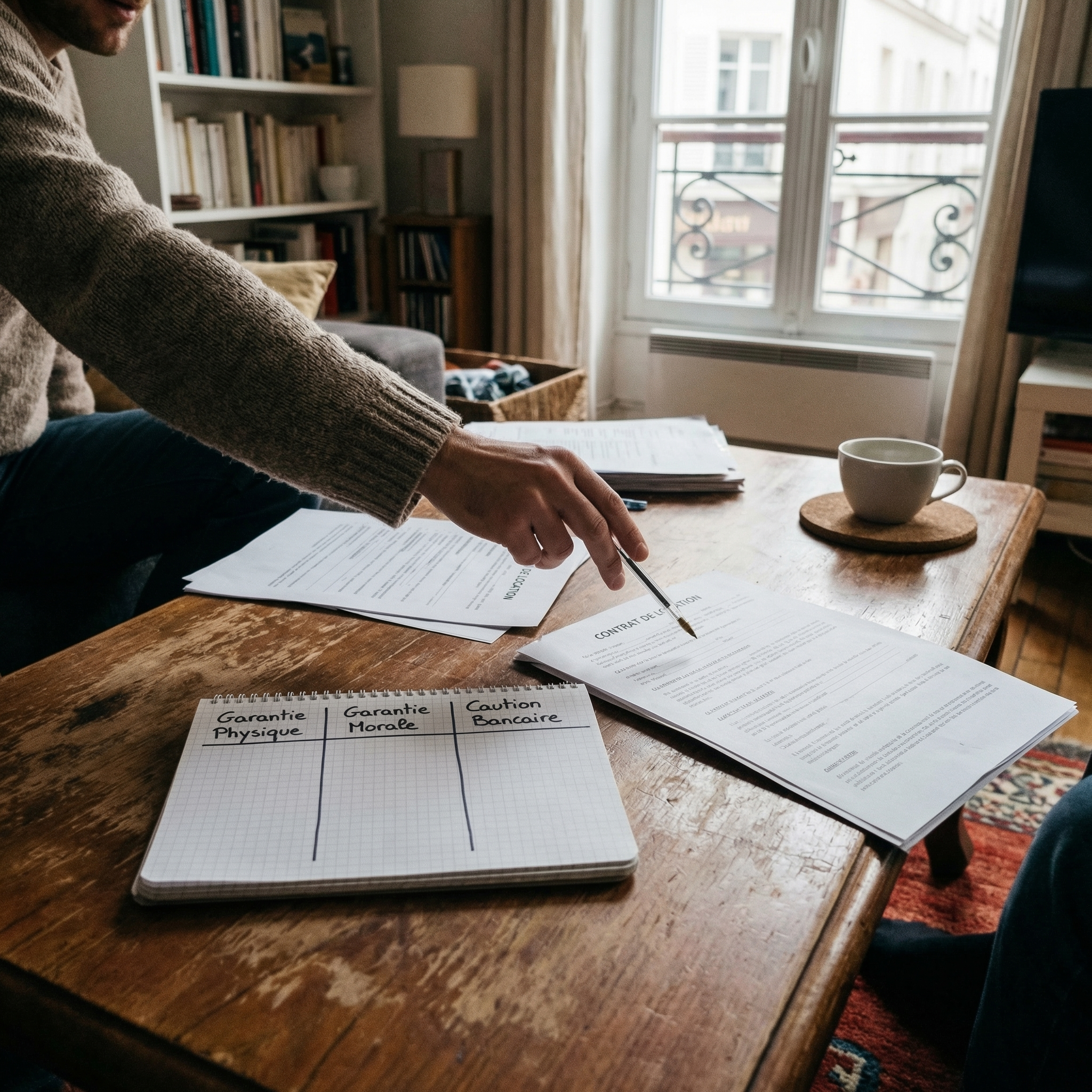

- À ne pas confondre : garant/caution (engagement), cautionnement (contrat) et dépôt de garantie (somme versée au bailleur).

- La loi impose un acte écrit (durée, montant/plafond, type) et distingue caution simple et solidaire (souvent demandée), avec des règles sur certains cumuls.

- Garant physique : généralement un proche, accepté selon revenus/stabilité (souvent 3–4× le loyer), efficace mais engage fortement le garant.

- Garant moral : organisme/employeur/association qui couvre les impayés puis se retourne contre le locataire, utile sans entourage mais soumis à conditions et parfois payant.

- Caution bancaire : garantie via banque avec blocage d’une somme (souvent 6 à 12 mois de loyer) et/ou frais, très sécurisant mais coûteux en épargne.

- GLI (assurance loyers impayés) : souscrite par le bailleur et peut limiter la demande d’un garant supplémentaire selon les situations.

- Solutions publiques : Visale est la principale option gratuite si éligible ; Loca-Pass aide surtout au dépôt de garantie ; la Caf n’est pas garante.

- Sans garant : essayer Visale d’abord, puis employeur/organisme privé, et la solution bancaire en dernier recours selon votre profil.

- Pour maximiser l’acceptation : dossier complet, acte de caution vérifié (durée/plafond/solidarité), preuves d’épargne/fiabilité et éviter incohérences.

- En cas de doute ou blocage : vérifier les règles sur service-public.fr et demander un avis gratuit à l’ADIL.

Pour beaucoup de locataires, le mot “garant” rime avec stress : faut-il un parent qui se porte caution, une banque, un organisme ? Et quelle est la vraie différence entre garant physique, garant moral et caution bancaire pour une location ? En France, ces notions ont un cadre légal précis, mais les pratiques des bailleurs restent parfois floues.

L’objectif ici : aider à y voir clair, comparer concrètement les options et trouver une solution réaliste pour sécuriser un bail, même sans “super garant” dans son entourage. Le tout en restant bien calé sur le droit français actuel et les dispositifs publics (Visale, Caf, etc.).

Trouver un garant pour une location : quelles solutions pour vous ?

Qu’est-ce qu’un garant en location et à quoi sert-il ?

Rôle du garant : sécuriser le bailleur et le locataire

Un garant, en location, c’est une personne ou un organisme qui s’engage par écrit à payer le loyer, les charges et éventuellement d’autres sommes si le locataire ne le fait pas. Juridiquement, on parle de “cautionnement”.

Pour le bailleur, le garant est une sécurité financière supplémentaire en cas d’impayés. Pour le locataire, c’est souvent le sésame pour décrocher un logement, surtout si les revenus sont jugés “limites” (CDD, indépendant, étudiant, période d’essai, arrivée de l’étranger, etc.).

Attention : même avec un garant, le locataire reste toujours responsable du paiement du loyer. Le garant intervient seulement si le locataire ne paie pas.

Différence entre garant, caution et dépôt de garantie

Dans le langage courant, “garant” et “caution” sont souvent utilisés comme des synonymes. En droit français :

- Le garant / la caution : c’est la personne (physique ou morale) qui s’engage à payer à la place du locataire en cas de défaut. C’est l’engagement qui compte, matérialisé par un acte de cautionnement écrit.

- Le cautionnement : c’est le contrat par lequel le garant s’engage auprès du bailleur.

- Le dépôt de garantie : c’est une somme d’argent versée par le locataire au bailleur à la signature du bail (souvent un mois de loyer hors charges en location nue, jusqu’à deux mois en meublé). Elle sert à couvrir d’éventuels loyers impayés ou dégradations, mais ce n’est pas un “garant”.

Du coup, pas de confusion : le dépôt de garantie est une somme bloquée, le garant est une personne ou un organisme qui peut être poursuivi pour payer.

Que dit la loi sur le garant en location ?

Le cadre légal du cautionnement figure principalement dans le Code civil (articles 2288 et suivants) et, pour la location d’habitation principale, dans la loi du 6 juillet 1989 (modifiée par les lois ALUR, ELAN, etc.).

Quelques points clés à connaître :

- Acte écrit obligatoire : l’engagement du garant doit être écrit (papier ou électronique). L’acte doit préciser le montant maximum garanti, la durée et le type de caution (simple ou solidaire).

- Caution simple ou solidaire : avec une caution solidaire, le bailleur peut se tourner directement vers le garant sans passer d’abord par le locataire. C’est la formule la plus utilisée.

- Durée de l’engagement : l’engagement peut couvrir le bail initial et, souvent, ses renouvellements. En cas de durée indéterminée, le garant peut résilier, mais la résiliation prend effet seulement à la fin du bail en cours.

- Limites légales : pour certains baux (par exemple quand le bailleur a souscrit une assurance loyers impayés pour un logement loué à un étudiant boursier ou un apprenti), la loi peut limiter le cumul des garanties. Des abus existent, il ne faut pas hésiter à vérifier sur service-public.fr ou auprès d’une ADIL.

Les règles peuvent évoluer (nouvelles lois logement, décrets, etc.). Pour un point à jour, les fiches officielles sur service-public.fr – Cautionnement d’un bail d’habitation restent la référence.

Les différents types de garants pour un logement

Le garant physique : définition et fonctionnement

Le garant physique, c’est la forme la plus classique : une personne physique (souvent un parent, un proche, parfois un ami) qui signe un acte de cautionnement.

Concrètement :

- Le bailleur va exiger un certain niveau de revenus (souvent 3 à 4 fois le loyer charges comprises).

- Il va vérifier la stabilité de la situation : CDI, ancienneté, statut fonctionnaire, retraite, etc.

- Il peut demander que le garant soit domicilié en France (ou dans l’UE) pour faciliter les recours.

Exemple typique : un·e étudiant·e en école, sans revenus suffisants, dont les parents se portent cautions solidaires. Si le loyer est de 650 € CC, le bailleur peut demander aux parents de justifier chacun ou ensemble de 1 950 € à 2 600 € de revenus nets mensuels, selon sa politique de risque.

Le garant moral : définition et fonctionnement

Le garant moral, c’est une personne morale (entreprise, association, organisme public ou privé) qui se porte caution pour le locataire.

Il peut s’agir :

- d’un employeur qui accepte de signer un acte de cautionnement pour son salarié ;

- d’un organisme public ou parapublic (Action Logement, Visale, certains dispositifs locaux) ;

- d’un organisme privé spécialisé dans la garantie de loyers (plateformes de “garant moral payant”).

Le fonctionnement reste celui d’une caution : l’organisme paiera les loyers à la place du locataire en cas d’impayés, dans les limites prévues au contrat, puis se retournera ensuite contre le locataire pour se faire rembourser.

Caution bancaire, garantie bancaire et assurances loyers

La caution bancaire, c’est une garantie donnée par une banque au profit du bailleur. Deux grands schémas existent :

- Somme bloquée sur un compte : la banque bloque une certaine somme (souvent 6 à 12 mois de loyer) sur un compte du locataire, et s’engage à verser cette somme au bailleur en cas d’impayés.

- Garantie bancaire sans blocage intégral : plus rare pour les particuliers, la banque émet une garantie (type garantie à première demande), facturée sous forme de commission annuelle, sans bloquer totalement les fonds.

À ne pas confondre avec :

- l’assurance loyers impayés (GLI) : souscrite par le bailleur, à sa charge. Le locataire ne choisit pas ce dispositif, même si cela peut influencer les exigences en matière de garant ;

- les garanties publiques type Visale : gratuites pour le locataire, mais avec des conditions d’éligibilité.

Garanties publiques : Visale, Caf et autres dispositifs

Plusieurs dispositifs peuvent jouer le rôle de garant moral pour un locataire :

- Visale (Action Logement) : garantie gratuite, très utilisée. Elle couvre les loyers et charges impayés (dans certaines limites) pour les étudiants, les jeunes actifs, certains salariés, etc. Infos et simulation sur visale.fr.

- Loca-Pass (à ne pas confondre) : ce sont surtout des avances de dépôt de garantie. Ce n’est pas un garant au sens strict, mais ça aide à financer l’entrée dans le logement.

- Caf : la Caf ne se porte pas garante, mais propose des aides (APL, ALS, ALF) et parfois le dispositif Loca-Pass APL dans certains cadres. Plus d’infos sur caf.fr.

- Dispositifs locaux : certaines collectivités ou associations peuvent garantir les loyers pour des publics spécifiques (jeunes, personnes en insertion, etc.).

Ces garanties publiques sont souvent bien perçues par les bailleurs, car le risque d’impayés est pris en charge par un organisme solide.

Garant physique ou garant moral : quelles différences ?

Qu’est-ce qu’un garant physique ?

Le garant physique, c’est :

- une personne physique (parent, ami, proche) ;

- qui signe un acte de cautionnement simple ou solidaire ;

- dont la situation financière est évaluée par le bailleur (revenus, contrat de travail, patrimoine, résidence).

Conséquence en cas d’impayés : cette personne peut être poursuivie par le bailleur pour rembourser loyers, charges, frais de procédure, voire remise en état du logement, selon ce qui est écrit dans l’acte de cautionnement.

Qu’est-ce qu’un garant moral ?

Le garant moral, c’est une personne morale (entreprise, association, organisme public ou privé). Quelques spécificités :

- l’engagement est pris par un représentant légal ou habilité (dirigeant, DRH, président d’association, etc.) ;

- les conditions d’acceptation sont souvent encadrées par des règles internes (plafond de loyer, type de bail, situation du locataire) ;

- en cas d’impayés, l’organisme paie le bailleur puis se retourne contre le locataire.

Exemple : une grande entreprise propose à ses salariés en mobilité une garantie de loyers prise en charge par un organisme partenaire. C’est une forme de garant moral.

Garant physique vs garant moral : avantages et inconvénients

Pour un locataire, chaque option a ses points forts et ses limites.

Garant physique – Avantages :

- souvent gratuit pour le locataire et pour le garant (pas de frais, hors éventuels coûts d’acte si notaire, ce qui est rare)

- souvent très apprécié des bailleurs, car ils connaissent ce schéma classique

- procédure relativement simple : documents de revenus, pièce d’identité, acte de cautionnement.

Garant physique – Inconvénients :

- risque financier très lourd pour la personne qui se porte caution, surtout en caution solidaire

- possible tension familiale ou amicale en cas d’impayés

- certains profils de proches ne passent pas auprès des bailleurs (retraités avec petits revenus, CDD, auto-entrepreneurs sans historique…).

Garant moral – Avantages :

- structure parfois plus solide financièrement qu’une personne physique (organisme public, grosse entreprise, etc.)

- possible quand le locataire n’a pas de famille ou d’amis pouvant être garants

- pour certains dispositifs publics (Visale), aucun coût pour le locataire.

Garant moral – Inconvénients :

- pour les organismes privés payants : coût mensuel ou annuel non remboursable, même en l’absence d’impayés

- conditions d’éligibilité parfois strictes (âge, revenus, type de contrat de travail, montant du loyer)

- certains bailleurs connaissent mal ces solutions et peuvent être méfiants, surtout si le dispositif est nouveau.

Dans quels cas privilégier l’un ou l’autre ?

Quelques repères rapides :

- Locataire étudiant avec parents solvables : garant physique + éventuellement Visale en complément, très souvent accepté.

- Jeune actif en CDD ou alternance avec parents peu solvables : tenter Visale d’abord ; si non éligible, regarder les plateformes de garant moral payant.

- Salarié étranger en CDI arrivant en France : si pas de garant sur place, la solution “garant moral payant” ou caution bancaire est souvent envisagée.

- Indépendant / freelance avec revenus variables : si aucun garant physique solide, combiner éventuellement : garanties institutionnelles + dossier béton (comptes, attestations expert-comptable, trésorerie, etc.).

Caution bancaire et garantie bancaire : comment ça marche ?

Qu’est-ce qu’une caution bancaire pour une location ?

La caution bancaire pour location, c’est l’engagement écrit d’une banque à payer au bailleur les loyers et charges impayés, dans une certaine limite.

Principe général :

- le locataire demande à sa banque de se porter caution pour son bail

- la banque accepte (ou pas), selon la situation financière du locataire : épargne disponible, revenus, historique bancaire

- en échange, la banque bloque souvent une somme importante (par exemple 6, 9 ou 12 mois de loyer) sur un compte, et/ou facture des frais.

En cas d’impayés, le bailleur réclame le paiement à la banque dans le cadre prévu par la convention de garantie. La banque paie, puis se rembourse en ponctionnant sur la somme bloquée ou en réclamant le remboursement au locataire.

Caution bancaire vs garantie bancaire : les nuances

Dans la pratique, “caution bancaire” et “garantie bancaire” sont souvent utilisés comme synonymes pour parler d’une . Juridiquement, il peut y avoir des nuances :

- la caution bancaire est un cautionnement : la banque s’engage à payer les dettes du locataire dans les limites prévues

- la garantie bancaire à première demande est encore plus sécurisante pour le bailleur : la banque paie quasi automatiquement, puis voit ensuite avec le locataire.

Pour un particulier, la différence se traduit surtout dans le niveau de sécurité ressenti par le bailleur et dans les conditions imposées par la banque (blocage de fonds, commissions).

Conditions, coûts et durée d’une caution bancaire

Les conditions varient selon les banques, mais il y a des tendances :

- Éligibilité : souvent réservée aux clients avec une certaine épargne et un historique bancaire propre. Certaines banques refusent d’office ce type de montage pour les particuliers.

- Montant bloqué : fréquemment entre 6 et 12 mois de loyer charges comprises. Exemple : pour un loyer de 800 € CC, la banque peut bloquer de 4 800 à 9 600 € sur un compte.

- Frais de dossier ou commission annuelle : quelques dizaines à quelques centaines d’euros par an, selon la banque et le montant garanti.

- Durée : généralement alignée sur la durée du bail et éventuellement de ses renouvellements, avec une révision annuelle possible.

Impact concret pour le locataire : une grosse somme d’argent devient indisponible pendant toute la durée de la garantie, ce qui limite la capacité à faire face à d’autres dépenses (imprévu, achat important, etc.).

Avantages et limites de la solution bancaire pour le locataire et le bailleur

Pour le locataire – Avantages :

- solution utile quand il n’y a aucun garant physique acceptable par le bailleur

- peut rassurer des bailleurs très exigeants (logements très demandés, loyers élevés)

- n’implique pas la famille ou des proches dans un engagement risqué.

Pour le locataire – Limites :

- blocage d’une somme importante : effet “argent sous cloche”

- frais parfois élevés, surtout si le bail dure plusieurs années

- bonne santé financière exigée dès le départ, ce qui exclut beaucoup de profils (étudiants, revenus modestes, etc.).

Pour le bailleur – Avantages :

- sécurité forte : la banque est un débiteur solide

- processus de mise en jeu souvent plus simple qu’avec un particulier, selon la convention

- vision claire du montant maximum garanti (nombre de mois de loyers).

Pour le bailleur – Limites :

- tous les bailleurs ne sont pas familiers avec ce type de garantie

- des démarches administratives supplémentaires peuvent être nécessaires

- certains préfèrent une assurance loyers impayés (à leur charge) plutôt qu’une caution bancaire.

Les organismes qui peuvent se porter garants pour un logement

Les organismes publics (Action Logement, Visale, etc.)

Plusieurs acteurs publics ou parapublics peuvent jouer le rôle de garant moral :

- Visale (Action Logement) : principal dispositif national. Il prend en charge, pour le bailleur, les loyers impayés pendant une certaine durée, puis se retourne contre le locataire. Gratuit pour le locataire et le bailleur, mais soumis à des conditions d’éligibilité (âge, situation professionnelle, type de logement, niveau de loyer). Détails actualisés sur visale.fr.

- Dispositifs des collectivités : certaines villes, départements ou régions ont mis en place des garanties de loyers pour faciliter l’accès au logement (public jeunes, publics en insertion, etc.). Info à vérifier sur les sites des collectivités ou auprès des services sociaux.

Les organismes privés spécialisés (garant moral payant)

Il existe aussi des plateformes privées qui se portent garants moyennant une cotisation, souvent mensuelle ou annuelle. Le principe :

- le locataire effectue une simulation et transmet son dossier (revenus, situation pro, historique bancaire éventuel)

- si le dossier est accepté, l’organisme signe un acte de cautionnement avec le bailleur

- en cas d’impayés, l’organisme paie le bailleur et se retourne ensuite contre le locataire.

Points à surveiller :

- le coût total sur la durée (cotisations non remboursables, même sans impayés)

- les conditions générales : délais de prise en charge, exclusions, plafond de garantie

- la réputation de l’organisme et son sérieux (avis, ancienneté, mentions légales, enregistrement éventuel auprès de l’ACPR si activité assimilée à de l’assurance).

La banque peut-elle se porter garant pour une location ?

Oui, via la caution bancaire ou la garantie bancaire évoquées plus haut. Certaines banques proposent aussi des produits de type assurance ou garantie de loyers liée à un compte, mais ces offres restent minoritaires pour les particuliers.

Avant d’envisager cette piste, il est utile de :

- demander une simulation détaillée à la banque (montant bloqué, frais, durée)

- comparer avec d’autres solutions (Visale, plateformes de garants, garant physique)

- vérifier que l’engagement de la banque est clairement compris par le bailleur (type de garantie, activation, plafond, durée).

La Caf peut-elle être garant ou proposer une aide ?

La Caf ne se porte pas garante au sens strict. En revanche, elle peut :

- verser des aides au logement (APL, ALS, ALF) directement au bailleur ou au locataire, ce qui sécurise en partie le paiement

- parfois proposer ou relayer des dispositifs d’aide au dépôt de garantie ou au premier loyer, selon les départements et partenariats locaux.

Les aides de la Caf dépendent de plusieurs critères (revenus, loyer, composition du foyer, type de logement). Les barèmes et règles changent régulièrement, donc passage obligé par caf.fr pour une simulation personnalisée et à jour.

Comment trouver un garant quand on n’en a pas dans son entourage ?

Faire le point sur votre situation (étudiant, CDD, indépendant, retraité…)

Avant de chercher une solution, le plus efficace reste de faire un état des lieux concret :

- Statut : étudiant, alternant, salarié (CDI, CDD, intérim), fonctionnaire, indépendant, retraité, demandeur d’emploi…

- Niveau de revenus et stabilité (historique, saisonnalité, contrats successifs)

- Projet de location : durée envisagée, ville tendue ou non, niveau de loyer, colocation ou non ;

- Réseau : famille, amis, employeur, association, réseau pro… Qui peut potentiellement aider ?

Exemples :

- Étudiant sans parents solvables : prioriser Visale et, en parallèle, regarder les résidences étudiantes qui n’exigent pas de garant classique.

- Freelance avec deux ans d’activité et du chiffre d’affaires irrégulier : préparer un dossier très documenté (bilans, attestation expert-comptable, épargne) et envisager une plateforme de garant ou une caution bancaire si l’épargne le permet.

Recourir à un garant moral ou à une plateforme de garantie locative

Quand il n’y a pas de garant physique dans l’entourage, plusieurs options existent :

- Visale (si éligible) : prioritaire, car gratuite et reconnue par de nombreux bailleurs.

- Organismes privés de garant : à envisager si le budget permet de payer une prime mensuelle ou annuelle. Utile dans les zones tendues où les bailleurs sont ultra-sélectifs.

- Employeur : certaines grandes entreprises (ou même des PME) acceptent de se porter garants pour faciliter l’installation de leurs salariés, surtout en cas de mobilité pro.

Utiliser la caution bancaire comme alternative au garant physique

Quand les autres options ne passent pas, la caution bancaire peut dépanner, mais à certaines conditions :

- disposer d’une épargne suffisante pour bloquer plusieurs mois de loyer

- accepter les frais bancaires associés, parfois significatifs

- être prêt à immobiliser cet argent sur la durée (et à renoncer à l’utiliser comme “bouclier” en cas de coup dur).

Cette option peut convenir, par exemple, à un salarié étranger doté d’une bonne épargne personnelle mais sans famille en France.

Cumul possible des dispositifs : ce que la loi autorise ou interdit

Côté cumul, le droit français encadre les garanties pour éviter les excès :

- certains cumuls sont interdits dans des cas précis, par exemple pour un bailleur qui a déjà une assurance loyers impayés, il ne peut pas systématiquement exiger en plus un garant physique (sauf cas particuliers, étudiants, apprentis, etc.)

- d’autres cumuls sont tolérés : dépôt de garantie + garant, ou garantie publique + dépôt de garantie, sous réserve de respecter les plafonds légaux.

Les règles détaillées peuvent varier selon le type de bail (nu, meublé, logement social, résidences spécifiques). Pour vérifier une situation concrète, les fiches de service-public.fr – Garant et assurance loyers impayés et les conseils d’une ADIL locale sont des références fiables.

Préparer un dossier de garant solide

Pièces à fournir pour un garant physique

Un dossier de garant physique classique comporte généralement :

- pièce d’identité (CNI, passeport, titre de séjour)

- justificatif de domicile récent

- contrat de travail ou attestation d’employeur

- trois derniers bulletins de salaire (ou justificatif de retraite, indemnités, etc.) ;

- dernier avis d’imposition

- éventuels justificatifs de patrimoine (relevés d’épargne, propriété immobilière).

Le tout accompagné de l’acte de cautionnement rédigé par le bailleur ou l’agence, à relire attentivement (montant plafond, durée, type de caution, clause de solidarité).

Justificatifs demandés pour un garant moral ou une banque

Pour un garant moral (organisme privé, employeur, association) :

- statuts ou extrait Kbis, selon le cas

- pouvoir du signataire (représentant légal, délégation de signature)

- acte de cautionnement ou convention de garantie signée par l’organisme.

Pour une banque :

- attestation de caution bancaire ou de garantie bancaire mentionnant le montant garanti, la durée et les conditions de mise en jeu

- éventuellement, une attestation de blocage de fonds si c’est le montage choisi.

Comment rassurer un propriétaire sans garant classique ?

Quand aucun “schéma standard” n’est possible, plusieurs leviers peuvent aider à rassurer le bailleur :

- présenter un dossier ultra-complet : fiches de paie, avis d’imposition, attestation d’employeur, relevés bancaires (en gommant les infos sensibles), lettre expliquant la situation

- proposer un dépôt de garantie au plafond légal (1 mois en nu, 2 mois en meublé) si ce n’est pas déjà le cas

- montrer une épargne de sécurité suffisante pour faire face à plusieurs mois de loyer

- proposer une durée de bail adaptée (par exemple un bail mobilité ou une durée courte si compatible, pour réduire le risque perçu)

- mettre en avant de bons antécédents de locataire : quittances de loyers à jour, attestation de bon paiement de l’ancien bailleur.

Erreurs fréquentes qui font refuser un garant

Quelques erreurs qui plombent un dossier :

- revenus du garant trop proches du loyer (ex : 1 500 € de revenus pour un loyer à 800 €)

- documents manquants, flous ou illisibles

- garant domicilié à l’étranger sans revenus en France, souvent jugé difficilement actionnable

- acte de cautionnement incomplet ou mal rempli (montant, durée non précisés)

- incohérences entre les déclarations du garant et les documents (revenus annoncés vs avis d’imposition).

Dans le doute, il reste possible de demander à l’agence ou au bailleur une liste écrite des pièces attendues pour éviter les allers-retours.

Questions fréquentes sur le garant en location

Quels sont les différents types de cautions pour une location ?

En location d’habitation principale, les principaux types de cautions sont :

- La caution physique : une personne physique (souvent un proche) qui signe un acte de cautionnement simple ou solidaire.

- La caution morale : une personne morale (entreprise, association, organisme public ou privé) qui s’engage comme garant.

- La caution bancaire : une banque qui garantit le paiement des loyers au bailleur, avec blocage de fonds et/ou commission.

- Les garanties publiques (Visale notamment), qui sont des formes de cautionnement institutionnel.

À côté de ça, il existe l’assurance loyers impayés (souscrite par le bailleur, à son initiative) qui n’est pas une caution signée par un garant, mais une assurance privée. Le cumul entre ces mécanismes est encadré par la loi, d’où l’importance de vérifier les informations sur service-public.fr.

Un organisme peut-il se porter garant pour un logement ?

Oui. Plusieurs types d’organismes peuvent se porter garants :

- organismes publics ou parapublics (Visale par Action Logement, dispositifs locaux)

- employeurs, via une politique interne de logement

- organismes privés spécialisés dans la garantie locative.

Dans tous les cas, il s’agit d’un engagement écrit qui doit préciser le montant maximum garanti, la durée et les conditions de mise en jeu. Les organismes appliquent leurs propres critères d’éligibilité (profils de locataires, plafonds de loyers, type de bail).

Nouvelle loi sur le garant en location : ce qui change pour les locataires et bailleurs

Les règles autour du garant et de la caution évoluent régulièrement avec les réformes du logement (lois ALUR, ELAN, décrets successifs). Les principales tendances récentes :

- renforcement des mentions obligatoires dans les actes de cautionnement (pour protéger le garant)

- encadrement plus strict du cumul des garanties (garant + assurance loyers impayés)

- déploiement et adaptation des dispositifs publics type Visale à de nouveaux publics.

Comme ces règles peuvent encore évoluer (nouvelle loi logement, décrets d’application), le plus fiable reste de vérifier la réglementation à jour sur service-public.fr – Cautionnement d’un bail et, en cas de doute, de contacter une ADIL pour un avis personnalisé et gratuit.

Solutions de garant pour les plus de 30 ans (après le Loca-Pass étudiant)

Passer la barre des 30 ans ne ferme pas toutes les portes, heureusement. Plusieurs pistes restent possibles :

- Visale : le dispositif ne vise pas uniquement les étudiants. Certains salariés, demandeurs d’emploi et personnes en mobilité pro peuvent être éligibles. Les critères se trouvent sur visale.fr.

- Garant physique : un proche, même non-parent, peut se porter caution si sa situation financière le permet.

- Organismes privés de garant : accessibles aux plus de 30 ans, sous réserve de respecter leurs conditions (revenus, historique, montant de loyer).

- Caution bancaire : envisageable en cas d’épargne suffisante.

Pour un locataire de plus de 30 ans sans garant familial, la combinaison “dossier solide + garantie institutionnelle ou privée” reste souvent la voie la plus réaliste.

Comment choisir la meilleure solution de garant pour vous ?

Comparer les coûts : garant moral, caution bancaire, assurance, etc.

En pratique, le choix se joue beaucoup sur le coût :

- Garant physique : en général, pas de coût direct, mais un engagement lourd pour le proche.

- Garant moral public (Visale) : gratuit.

- Garant moral privé : coût récurrent (mensuel ou annuel), qui s’ajoute au loyer et aux charges.

- Caution bancaire : blocage de plusieurs mois de loyer + frais de dossier ou commission annuelle.

Un comparatif chiffré sur la durée du bail (3 ans, par exemple) permet de visualiser l’impact réel de chaque option sur le budget.

Évaluer le niveau de protection pour le propriétaire

Pour convaincre un bailleur, le niveau de protection perçu compte énormément. En général :

- un garant physique solide avec caution solidaire rassure beaucoup

- une garantie bancaire avec somme bloquée est très sécurisante

- un dispositif public type Visale est bien accepté, surtout en zone tendue

- un organisme privé est à l’aise s’il est reconnu et si le bailleur connaît déjà ce type de solution.

Mettre en avant la solidité du garant (capacité financière, sérieux de l’organisme ou de la banque) peut faire basculer la décision d’un bailleur hésitant.

Prendre en compte votre profil et vos projets (durée du bail, mobilité, revenus)

La bonne solution n’est pas la même pour tout le monde :

- Location courte durée / mobilité pro : éviter de bloquer une grosse somme en caution bancaire si le bail ne dure que quelques mois, sauf si aucune autre option n’est possible.

- Projet long terme (rester plusieurs années) : attention au coût cumulé des plateformes de garant moral payant.

- Revenus en progression rapide (jeune diplômé, alternance vers CDI) : un garant physique temporaire ou un dispositif type Visale peut suffire en attendant une prochaine location où les revenus seront à eux seuls rassurants.

Checklist récapitulative pour finaliser votre choix

Pour faire le tri, une petite checklist aide à y voir clair :

- Existe-t-il un proche solvable prêt à se porter garant ?

- Le profil permet-il l’accès à Visale ou à un autre dispositif public ?

- Le budget supporte-t-il une cotisation pour un garant moral privé, sur toute la durée prévue du bail ?

- Une caution bancaire est-elle réaliste sans mettre en danger la trésorerie (somme bloquée, frais) ?

- Le bailleur accepte-t-il ce type de garantie (organisme, banque, etc.) ?

Une fois ce tour d’horizon fait, la solution qui ressort le plus naturellement est souvent la plus adaptée… à condition de bien vérifier que les demandes du bailleur respectent le droit (pas de cumul abusif de garanties, pas de clauses illégales dans le bail ou l’acte de cautionnement).

Quiz express (1 minute) — Garant physique, garant moral, caution bancaire

Cliquez sur chaque question, puis sur « Voir la réponse » pour vérifier.

Un propriétaire peut-il exiger à la fois un garant physique et une caution bancaire pour le même bail ?

B. Non, en principe il doit choisir une seule garantie principale

C. Oui, mais uniquement si le locataire le demande

Voir la réponse

Bonne réponse : B.

En pratique, on évite de cumuler plusieurs garanties “fortes” pour la même dette locative. Cela peut dépendre de la situation : en cas de doute, vérifiez les règles et exceptions sur Service-public.fr.

Une “lettre de garant moral” d’un proche protège-t-elle autant qu’une caution signée ?

B. Non, sans engagement de caution conforme, ce n’est pas une vraie garantie

C. Oui, si elle est manuscrite

Voir la réponse

Bonne réponse : B.

Un “garant moral” n’engage généralement pas le proche à payer à votre place. Pour être utile au bailleur, il faut un engagement de caution clair et conforme, sinon cela reste une promesse sans vraie portée.

Avec une caution bancaire, qui s’engage à payer en cas d’impayé ?

B. Un membre de votre famille

C. L’agence immobilière

Voir la réponse

Bonne réponse : A.

La banque peut se porter garante, mais ce n’est pas gratuit : elle demande souvent un dépôt bloqué, des frais, ou des conditions d’éligibilité. Tout dépend du type de caution prévu au contrat bancaire.

Si vous avez un garant physique, que risque-t-il en cas de loyers impayés ?

B. Il peut être réclamé de payer les sommes dues, dans la limite de son engagement

C. Il paie seulement si le locataire est expulsé

Voir la réponse

Bonne réponse : B.

Le garant (caution) peut devoir payer loyers, charges et éventuellement frais, selon ce qui est écrit dans l’acte de cautionnement. Il faut lire attentivement la durée et l’étendue de l’engagement.

Quel est le bon réflexe avant d’accepter une “caution” (physique ou bancaire) proposée par le bailleur ?

B. Se contenter d’un accord oral

C. Ne rien lire, l’agence s’en occupe

Voir la réponse

Bonne réponse : A.

Les garanties se jouent sur les détails : durée, montant, ce qui est couvert, conditions d’appel. Garder une copie claire et signée évite les mauvaises surprises.

Besoin d’y voir plus clair pour votre garant ?

En cas de doute sur la légalité des garanties demandées, ou si la situation semble trop complexe (plusieurs garants, cumul avec une assurance, refus répétés de dossier), il est possible de :

- contacter gratuitement une ADIL (Agence départementale d’information sur le logement) pour un avis neutre et juridique ;

- consulter les fiches officielles de service-public.fr sur la caution et les aides au logement ;

- se rapprocher d’une association de défense des locataires ou d’un service social si la recherche de logement devient bloquée.

Un coup de fil ou un mail à ces organismes permet souvent de débloquer des situations qui semblaient sans issue, en rappelant calmement le cadre légal… et en trouvant la solution de garant la plus réaliste pour le profil du locataire.