En résumé : L’article montre comment fixer un loyer étudiant vraiment soutenable en partant du “reste à vivre”, en anticipant toutes les charges et aides, et en évitant les pièges qui font exploser le budget.

- Le bon indicateur est le reste à vivre : revenus mensuels stables – charges fixes (logement, assurances, abonnements, transports, mutuelle, crédits).

- Ne compter que les revenus stables (bourse, APL, aide régulière, job régulier) et éviter de baser un bail sur des revenus ponctuels.

- Objectif de sécurité : viser environ 350–450 € de reste à vivre (plutôt 450–500 € en grande ville).

- Le coût total du logement (loyer + charges + énergie + internet + assurance) devrait rester sous 35–40 % des revenus stables.

- Vérifier le “vrai coût” : contenu des charges, isolation/chauffage, facture d’hiver, internet, distance et coût de transport.

- Anticiper le décalage des APL : prévoir 1 à 2 mois de marge pour payer au départ sans aide.

- Prévoir les frais d’entrée (dépôt, agence, premier loyer, équipement) et éviter autant que possible de financer au crédit.

- Limiter les engagements longs (box 12/24 mois, options) qui alourdissent les charges fixes.

- Faire la différence entre dépenses essentielles et dépenses évitables (livraisons, achats impulsifs, abonnements multiples, VTC) pour garder de la marge.

- Comparer studio vs colocation : une colocation peut réduire la facture et redonner du reste à vivre.

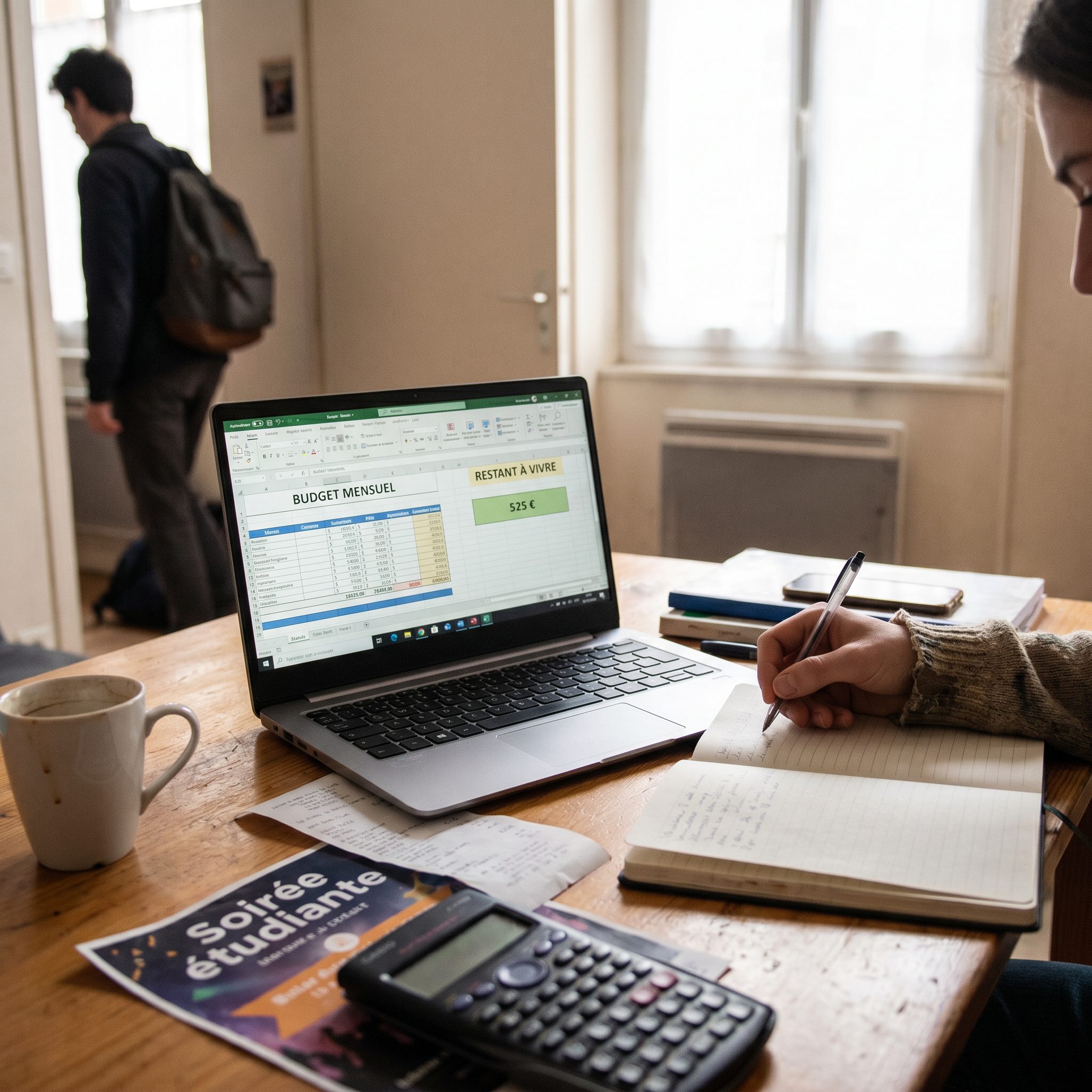

- Suivre le budget avec tableur/appli : lister les charges, noter les dépenses réelles, comparer prévu/réel et ajuster.

- Si le budget devient trop serré : agir vite (résilier, ajuster), envisager alternatives (coloc/résidence), chercher des aides et contacter bailleur/CROUS/services sociaux.

Un budget logement étudiant bien construit, c’est ce qui évite de finir à découvert le 15 du mois. Tout tourne autour d’un indicateur clé : le reste à vivre, c’est-à-dire l’argent réellement disponible une fois payés le loyer, les charges et les autres dépenses fixes.

L’objectif ici : aider à calculer un budget logement réaliste, comprendre ce qu’est le reste à vivre, fixer une limite de loyer qui tienne la route et repérer les pièges de dépenses qui plombent les fins de mois, le tout dans le cadre concret de la location en France.

Comprendre ce qu’est le reste à vivre pour un étudiant locataire

Définition simple du reste à vivre

Le reste à vivre, c’est la somme qui reste chaque mois après avoir payé toutes les charges fixes. Pour un étudiant locataire, ça inclut notamment :

- loyer et charges liées au logement

- assurance habitation (obligatoire en location en France)

- abonnements indispensables : transports, forfait mobile, éventuellement internet

- assurance santé complémentaire (mutuelle) le cas échéant

- remboursements de crédits éventuels ou paiements en plusieurs fois (ordinateur, téléphone…).

Formule simple :

Reste à vivre = revenus mensuels stables – charges fixes mensuelles

Ce reste à vivre sert à payer :

- l’alimentation

- les dépenses liées aux études (livres, impressions, matériel)

- les loisirs et sorties

- les imprévus (santé, réparation, facture oubliée…).

Revenus à prendre en compte dans le calcul

Pour un budget fiable, il faut distinguer les ressources stables des revenus occasionnels :

- Revenus stables (à inclure dans le calcul mensuel) :

- bourse sur critères sociaux (CROUS)

- aides au logement (APL, ALS ou ALF) versées par la CAF ou la MSA

- aide familiale régulière (virement tous les mois)

- revenu d’un job étudiant régulier (CDI étudiant, CDD stable, alternance)

- autres allocations récurrentes (ex. allocation d’autonomie régionale, aides locales étudiants).

- Revenus ponctuels (à traiter comme un bonus ou épargne, pas comme un revenu mensuel) :

- jobs d’été

- missions ponctuelles (extras, babysitting irrégulier, livraisons occasionnelles)

- cadeaux familiaux, primes exceptionnelles

- vente d’objets, remboursements uniques.

La confusion entre ces deux catégories est une des grosses sources d’erreurs : signer un bail en comptant sur des revenus qui ne sont pas garantis met le budget en danger.

Quel reste à vivre viser concrètement ?

Il n’existe pas de minimum légal de reste à vivre pour un étudiant, mais quelques repères réalistes aident :

- Pour un étudiant vivant seul, en dehors du domicile familial : viser en général au moins 350 à 450 € de reste à vivre après paiement du logement et des charges fixes.

- En grande ville (type Paris, Lyon, Bordeaux), avec des prix plus élevés, un reste à vivre autour de 450–500 € est plus sécurisant.

Ce n’est pas une norme officielle, mais un ordre de grandeur réaliste au vu :

- du coût de la nourriture

- des déplacements

- des dépenses liées aux études

- des imprévus.

Construire un budget logement étudiant pas à pas

Recenser précisément tous les revenus

Avant même de chercher un logement, il est utile de calculer un “revenu mensuel moyen” qui servira de base de budget. Exemple concret :

- Bourse CROUS : 300 €

- APL estimée (simulation sur caf.fr) : 220 €

- Aide des parents : 250 €

- Job étudiant (10 h / semaine) : 300 € nets

Total revenus stables : 1 070 € / mois

Il est recommandé de :

- faire une simulation APL dès que possible (la CAF calcule sur la base des ressources)

- vérifier sur service-public.fr et le site du CROUS les conditions de bourse

- se baser seulement sur les montants réellement probables, pas sur des promesses vagues.

Identifier toutes les charges liées au logement

Le poste logement ne se limite pas au loyer nu. Pour un étudiant locataire, penser à intégrer :

- Loyer hors charges ;

- Charges locatives :

- charges de copropriété récupérables (entretien parties communes, ascenseur, ordures ménagères, etc.)

- eau froide si elle est incluse

- chauffage collectif le cas échéant.

- Énergie :

- électricité

- gaz éventuel

- chauffage si individuel.

- Internet ou partage en colocation

- Assurance habitation (obligatoire en France pour un locataire de logement vide ou meublé)

- Éventuelle taxe d’habitation ou taxe sur les résidences secondaires si situation particulière (rappel : la taxe d’habitation est supprimée sur les résidences principales, mais certains cas dérogatoires existent – se renseigner sur service-public.fr).

À l’entrée dans les lieux, d’autres frais s’ajoutent :

- dépôt de garantie (souvent 1 mois de loyer hors charges, parfois plus en meublé selon le bail)

- frais d’agence si la location passe par un professionnel (encadrés légalement, voir service-public.fr)

- premier loyer complet ou proratisé

- mobilier et équipement de base si le logement est peu ou pas meublé.

Ces frais d’entrée ne se paient pas tous les mois, mais il est malin de les anticiper (épargne en amont, aide familiale ponctuelle, dépôt de garantie pris en charge par une aide type Garantie Visale pour certains profils, etc.).

Fixer une limite de loyer en fonction des revenus

Un repère réaliste pour un étudiant locataire : éviter que le coût total du logement (loyer + charges mensuelles récurrentes logement) dépasse 35 à 40 % des revenus stables.

Exemple avec 1 070 € de revenus stables/mois :

- 35 % de 1 070 € ≈ 375 €

- 40 % de 1 070 € ≈ 430 €

Idéalement, viser un coût logement total autour de 380–400 € charges comprises. Ça permet de garder :

- 600–650 € de reste à vivre brut

- au moins 350–450 € après les autres charges fixes (transports, mobile, mutuelle…).

Si le logement repéré fait exploser cette limite, deux pistes :

- revoir la zone (quartier un peu plus éloigné mais bien desservi)

- regarder la colocation ou une résidence étudiante avec charges maîtrisées.

Éviter les pièges qui font déraper le budget logement

Ne pas se fier uniquement au loyer affiché

Un loyer “pas cher” peut devenir beaucoup plus coûteux une fois tout cumulé. À surveiller :

- annonces “charges comprises” sans détail : demander systématiquement le montant des charges et ce qu’elles couvrent exactement

- chauffage individuel électrique dans un logement mal isolé : factures d’électricité qui explosent en hiver

- pas d’internet inclus et mauvais réseau mobile : obligation de prendre une box en plus

- logement loin du campus : abonnement transport plus cher, temps de trajet rallongé.

Avant de signer, demander si possible :

- le montant moyen des factures d’énergie des anciens locataires (les bailleurs sont souvent capables de donner un ordre de grandeur)

- le décompte de charges des dernières années (en copropriété).

Anticiper le décalage des aides au logement

Les aides au logement (APL, ALS, ALF) versées par la CAF ou la MSA ne tombent pas dès le premier mois d’emménagement. En pratique :

- le droit n’est ouvert qu’à compter du mois suivant l’emménagement, sous conditions

- le premier versement intervient en décalé (souvent un mois plus tard).

Conséquence : au moment de l’emménagement, il faut pouvoir payer le loyer sans compter sur l’APL. Mieux vaut prévoir 1 à 2 mois “de marge” :

- en épargnant avant la rentrée

- en demandant une aide familiale temporaire

- en mobilisant les économies issues d’un job d’été.

Pour les règles précises, les montants et les conditions, les infos officielles sont sur caf.fr et service-public.fr.

Se méfier des engagements longue durée

Certaines dépenses liées au logement et au quotidien verrouillent le budget pendant des mois :

- abonnements internet avec engagement 12 ou 24 mois

- contrats d’énergie avec options payantes inutiles

- crédits à la consommation ou paiements en plusieurs fois pour équiper le logement (meubles, électroménager, TV…).

Plus la part de charges fixes est élevée, moins le reste à vivre est flexible. Pour limiter les risques :

- favoriser les offres sans engagement quand c’est possible

- éviter de financer le mobilier par du crédit : privilégier la seconde main, les dons, les groupes étudiants, les ressourceries

- lire attentivement les conditions de résiliation des contrats (internet, salle de sport, etc.).

Faire la différence entre dépenses essentielles et dépenses évitables

Identifier les dépenses vraiment indispensables

Une fois le logement payé, certaines dépenses restent quasiment incompressibles :

- Alimentation de base (courses, repas au RU)

- Transports nécessaires pour aller en cours ou au job étudiant

- Santé : mutuelle si besoin, consultations ponctuelles, médicaments

- Frais d’études : frais d’inscription, matériel spécifique, impressions.

Dans le calcul du reste à vivre, il est utile de faire la différence entre :

- Reste à vivre brut : après toutes les charges fixes (logement, abonnements, assurances, transports)

- Reste à vivre net : après avoir retranché un budget minimum pour l’alimentation et les dépenses d’études.

Ce reste à vivre net, c’est en gros ce qui sert aux loisirs, aux sorties et aux imprévus.

Repérer les petites dépenses qui explosent le budget

Quelques exemples typiques qui grignotent le budget sans qu’on s’en rende compte :

- commandes répétées de repas livrés

- achats impulsifs en ligne (vêtements, gadgets)

- multiplication des abonnements : plateformes de streaming, cloud, appli “premium”, salle de sport non utilisée

- trajets en VTC alors que les transports en commun suffiraient.

Pour les contrôler :

- fixer un plafond “loisirs / sorties” mensuel clair (ex. 80–100 €)

- payer davantage par carte plutôt qu’en liquide pour suivre les dépenses

- utiliser une appli de suivi (voir plus bas) pour voir en temps réel où part l’argent.

Exemple concret : budget étudiant avec 1 200 € par mois

Ce que représente 1 200 € pour un étudiant locataire

Supposons un étudiant avec 1 200 € de revenus stables mensuels :

- Bourse : 300 €

- APL : 250 €

- Aide familiale : 350 €

- Job étudiant : 300 €

Total : 1 200 €

Exemple de budget dans une grande ville de province (hors Paris), en studio :

Simulation de budget réaliste

- Loyer hors charges : 400 €

- Charges locatives (copro, eau, OM…) : 50 €

- Électricité + chauffage individuel : 50 € (moyenne) ;

- Internet : 20 € (partagé en colocation ou offre étudiant) ;

- Assurance habitation : 10 €.

Coût logement total : 530 € / mois

Autres charges fixes :

- Transports (abonnement étudiant) : 35 €

- Mutuelle santé : 25 €

- Forfait mobile : 15 €

- Abonnement indispensable type cloud / stockage : 5 €

Autres charges fixes : 80 €

On arrive donc à :

- Charges fixes totales = 530 € + 80 € = 610 €

- Reste à vivre brut = 1 200 € – 610 € = 590 €

Avec 590 € de reste à vivre, il faut encore prévoir :

- Alimentation (courses + quelques repas au RU) : environ 220–250 €

- Dépenses liées aux études : 30–50 € en moyenne (livres, impressions…)

- Santé / imprévus : garder une petite marge (20–30 €).

En enlevant 300 € de dépenses “essentielles variables”, le reste à vivre net est d’environ 290 € pour les sorties, loisirs, vêtements, épargne, etc. C’est gérable mais pas ultra large, d’où l’importance de limiter les dépenses inutiles.

Comparer avec une colocation pour optimiser le budget

Si le même étudiant choisit une colocation :

- Loyer part de colocation : 320 €

- Charges locatives : 40 €

- Énergie partagée : 25 €

- Internet partagé : 10 €

- Assurance habitation : 8 € (contrat adapté colocation).

Coût logement total en colocation : 403 €

Différence avec le studio : environ 127 € économisés par mois. Le reste à vivre brut remonte alors à plus de 700 €, ce qui donne :

- plus de marge pour l’alimentation de qualité

- un budget loisirs plus confortable

- la possibilité de mettre de côté chaque mois (épargne de précaution).

Outils simples pour suivre son budget logement et son reste à vivre

Tableur ou appli : choisir un outil qui colle à son profil

Deux grandes options pour suivre le budget :

- Tableur (Excel, Google Sheets, LibreOffice) :

- permet de personnaliser totalement ses catégories

- facile pour faire des simulations (si le loyer change, si l’APL baisse…)

- demande un peu plus de discipline au début.

- Applis de gestion de budget :

- souvent connectées au compte bancaire

- catégorisation automatique des dépenses

- alertes quand un plafond est dépassé.

Peu importe l’outil, l’essentiel est de :

- rentrer toutes les charges fixes (logement, abonnements…)

- suivre les dépenses variables (alimentaire, sorties…) au fil du mois

- comparer régulièrement budget prévu vs dépenses réelles.

Organisation type d’un budget étudiant dans un tableur

Une structure simple, facile à recréer :

- Onglet 1 : Budget prévisionnel mensuel

- ligne “Revenus stables”

- bloc “Logement” (loyer, charges, énergie, internet, assurance)

- bloc “Transports”

- bloc “Assurances / santé”

- bloc “Études”

- bloc “Alimentation”

- bloc “Loisirs / extras”

- ligne “Reste à vivre” calculée automatiquement.

- Onglet 2 : Dépenses réelles du mois

- date – catégorie – montant

- total par catégorie en fin de mois

- comparaison avec le prévisionnel.

Stratégies concrètes pour éviter les dépenses inutiles

Réduire le coût réel du logement sans sacrifier les études

Quelques leviers efficaces :

- Choisir un logement bien placé : un loyer un peu plus élevé peut être compensé par des transports moins chers et du temps gagné

- Privilégier la colocation : partage du loyer, des charges, d’internet, voire de certains équipements

- Regarder les résidences étudiantes et le CROUS : loyers souvent plus encadrés, charges plus prévisibles

- Négocier certains éléments en restant raisonnable (ajout d’un meuble, petit aménagement aux frais du bailleur) surtout sur les locations gérées par des particuliers.

Attention : toutes les solutions “pas chères” ne se valent pas. Un logement très éloigné du campus ou dans un quartier mal desservi peut créer :

- des coûts de transport élevés

- plus de fatigue au quotidien

- des frais supplémentaires (besoin d’un véhicule, par exemple).

Alléger les autres postes pour préserver le reste à vivre

Une fois le logement optimisé, quelques réflexes pour garder un budget sain :

- Alimentation :

- utiliser les restos U quand c’est possible

- cuisiner simple (pâtes, riz, légumes, surgelés bruts, boîtes de conserve)

- éviter d’acheter systématiquement “prêt-à-manger”.

- Équipement :

- mobilier en seconde main (Le Bon Coin, Vinted, groupes Facebook, recycleries) ;

- prêts entre amis / famille ;

- attendre les petites annonces de fin d’année universitaire (beaucoup de reventes d’étudiants qui déménagent).

- Abonnements :

- faire un audit tous les 3–4 mois et résilier ceux peu ou pas utilisés

- partager certains abonnements (streaming) légalement quand c’est autorisé.

FAQ sur le budget logement étudiant, le reste à vivre et les dépenses inutiles

Comment calculer simplement son reste à vivre quand on est étudiant locataire ?

La méthode est la suivante :

- Faire la liste de tous les revenus stables du mois : bourse, APL, aide familiale régulière, salaire de job étudiant, autres aides récurrentes.

- Recenser toutes les charges fixes mensuelles :

- loyer + charges de copropriété récupérables

- électricité / gaz / chauffage

- assurance habitation

- internet, forfait mobile

- abonnement transports

- mutuelle santé, assurances diverses

- éventuels remboursements de crédit.

- Calculer : Reste à vivre = revenus stables – charges fixes.

Pour vérifier que le budget tient, il est utile de déduire ensuite un budget minimum pour l’alimentation et les frais d’études. Ce qui reste après ces deux blocs donne le niveau de confort (loisirs, imprévus, épargne).

Quel pourcentage de ses revenus consacrer au logement quand on est étudiant ?

Il n’existe pas de règle légale imposée, mais dans la pratique, pour un étudiant locataire, il est conseillé de ne pas dépasser :

- 35 à 40 % des revenus stables pour le coût total du logement : loyer, charges locatives, énergie, internet, assurance habitation.

Au-delà, le reste à vivre devient souvent trop faible pour couvrir correctement la nourriture, les transports, la santé et les dépenses liées aux études. Il est possible de faire des simulations avec différents niveaux de loyers pour voir l’impact sur le reste à vivre.

Faut-il compter l’APL et les bourses dans le calcul de son budget logement ?

Oui, mais avec prudence :

- les bourses sur critères sociaux et les aides au logement (APL, ALS, ALF) sont des revenus réguliers, donc intégrables dans le budget mensuel. En revanche, il faut :

- bien vérifier l’éligibilité et le montant sur les sites officiels (caf.fr, service-public.fr, site du CROUS)

- anticiper le décalage du premier versement (surtout pour les APL)

- se rappeler que ces aides peuvent évoluer en cas de changement de situation (ressources, logement, statut).

Il est donc prudent de prévoir une petite marge de sécurité et de ne pas caler un loyer exactement sur le montant maximal de l’aide attendue.

Comment éviter de sous-estimer les charges dans un logement “charges comprises” ?

Quand une annonce affiche “charges comprises”, il est important de demander :

- le montant exact des charges incluses et le détail (eau, chauffage, entretien, ordures ménagères…)

- si l’électricité et/ou le gaz sont inclus ou à ouvrir à son nom

- si une régularisation de charges est prévue chaque année (classique en copropriété).

Une charge forfaitaire faible peut être rattrapée par une régularisation en fin d’année si la consommation réelle est plus élevée. La loi encadre ce que le bailleur peut facturer comme charges récupérables, la liste de référence est disponible sur service-public.fr.

Comment réagir si son budget logement est déjà trop serré ?

Plusieurs leviers possibles :

- Côté dépenses :

- renégocier ou résilier certains abonnements (internet, téléphonie, services en doublon)

- réduire les dépenses de loisirs en se fixant un plafond

- revoir le budget alimentaire en privilégiant la cuisine maison et les restos U.

- Côté logement :

- envisager une colocation pour réduire la part du loyer

- chercher un logement avec des charges plus maîtrisées (chauffage collectif, studio mieux isolé)

- regarder les résidences étudiantes, CROUS ou foyers selon le profil.

- Côté revenus :

- se renseigner sur toutes les aides disponibles (CAF, région, ville, fonds d’aide d’urgence)

- envisager un job étudiant, en gardant un équilibre avec les études.

En cas de difficultés à payer le loyer, la priorité est de ne pas laisser la situation se dégrader : contacter rapidement le bailleur, se rapprocher du service social du CROUS, de la mission locale, ou des services sociaux de la commune pour voir les dispositifs possibles.

Comment tenir son budget logement quand les prix (énergie, alimentation) augmentent ?

Quand les prix montent, le reste à vivre se réduit si rien n’est ajusté. Quelques stratégies :

- réévaluer son budget au moins une fois par semestre, en mettant à jour les montants de loyers, charges, énergie

- vérifier si un changement d’offre d’énergie ou d’internet permet une économie (sans se ré-engager trop longtemps)

- adapter le budget alimentation (marques de distributeur, achats en gros, cuisine maison, restos U)

- garder une petite épargne de précaution pour absorber les hausses ponctuelles (régularisation de charges, facture de chauffage plus élevée).

En cas de vrais soucis, certaines aides ponctuelles existent (fonds de solidarité pour le logement, aides d’urgence du CROUS, aides locales). Les sites officiels service-public.fr, celui du CROUS de l’académie et de la CAF sont les bonnes portes d’entrée pour identifier ces dispositifs.

Quiz express (1 minute) — Budget logement étudiant

Ouvrez chaque question, choisissez mentalement A/B/C, puis cliquez sur « Voir la réponse ».

Pour calculer ton “reste à vivre”, tu fais quelle opération ?

A — Revenus − (loyer + charges fixes + dépenses de base)

B — Revenus + aides au logement + découvert autorisé

C — Revenus − loyer uniquement

Voir la réponse

Bonne réponse : A.

Le reste à vivre, c’est ce qu’il te reste après avoir payé le logement et les dépenses indispensables (transport, alimentation, assurances, forfait, etc.). Évite de “compter” le découvert comme un revenu.

Quel élément est un piège fréquent car il n’apparaît pas toujours dans le “loyer” annoncé ?

A — Les charges (eau, chauffage, entretien)

B — La caution (dépôt de garantie)

C — Le prix du mobilier déjà présent

Voir la réponse

Bonne réponse : A.

Beaucoup d’annonces mettent en avant le “hors charges” : vérifie le montant des charges et ce qu’elles couvrent. Demande aussi si c’est une provision avec régularisation (ça peut augmenter ensuite).

Avant de signer, quel reflet limite le risque de mauvaise surprise sur le budget mensuel ?

A — Demander le montant “charges comprises” et ce que couvrent les charges

B — Se fier au loyer affiché, “les charges sont toujours petites”

C — Négocier uniquement le dépôt de garantie

Voir la réponse

Bonne réponse : A.

“Charges comprises” ne veut pas dire “tout compris” : fais préciser noir sur blanc (chauffage, eau, internet, taxe d’enlèvement des ordures, etc.). Cela peut dépendre du logement, donc demande le détail au bailleur ou à l’agence.

Concernant le dépôt de garantie (caution), quelle phrase est vraie ?

A — Il sert à couvrir des impayés ou dégradations, et n’est pas un “dernier mois de loyer”

B — Il remplace automatiquement le dernier mois de loyer

C — Il est toujours égal à trois mois de loyer

Voir la réponse

Bonne réponse : A.

Le dépôt de garantie n’est pas un loyer d’avance : tu dois payer ton loyer jusqu’au bout. Son montant et ses conditions de restitution dépendent notamment du type de location (meublée ou vide).

Pour éviter les dépenses “invisibles”, quel poste est important à budgéter dès le début ?

A — Assurance habitation et abonnement électricité/gaz si non inclus

B — Uniquement les sorties et loisirs

C — Rien : tout est forcément inclus dans un studio étudiant

Voir la réponse

Bonne réponse : A.

Les abonnements et assurances peuvent peser chaque mois, surtout au moment de l’emménagement. Vérifie aussi les frais d’ouverture de compteur et l’accès internet.