En résumé

La caution solidaire engage à payer rapidement les impayés du locataire ; il faut encadrer l’acte dès la signature et connaître ses recours en cas de mise en cause.

- En caution solidaire, le bailleur peut réclamer à la caution dès le premier impayé, sans poursuivre d’abord le locataire.

- L’étendue du risque dépend de l’acte : durée, plafond (ou calcul) et sommes couvertes (loyers, charges, réparations, frais, intérêts, etc.).

- Pour exiger le paiement, le bailleur doit prouver la validité du bail/caution et fournir un décompte précis des sommes dues.

- La mise en jeu passe souvent par relances et mise en demeure, puis éventuellement une procédure judiciaire pour obtenir un titre exécutoire.

- En cas de condamnation, la caution s’expose à des saisies (salaire, compte, biens) et à des difficultés de financement.

- S’il y a plusieurs cautions solidaires, le bailleur peut demander l’intégralité à une seule, qui se retournera ensuite contre les autres.

- Réagir vite : demander les justificatifs, contester les postes injustifiés et négocier un échéancier écrit si possible.

- Devant le juge, la caution peut solliciter des délais de paiement (jusqu’à 2 ans) et parfois invoquer la disproportion de l’engagement.

- En forte difficulté, le surendettement peut réaménager voire effacer certaines dettes liées à la caution selon décision.

- Après paiement, la caution dispose de recours contre le locataire, d’où l’importance de ne pas payer des sommes non dues.

- Avant de signer, vérifier la solvabilité du locataire, relire les clauses clés et se faire conseiller (ADIL, avocat, notaire) si besoin.

En signant une caution solidaire pour le bail d’un proche, l’engagement va beaucoup plus loin qu’un simple “coup de pouce”. En cas de loyers impayés, le propriétaire peut se tourner directement vers la caution, et ça peut avoir un vrai impact sur le compte en banque, les projets et même la capacité à emprunter.

L’objectif ici est de décortiquer, sans jargon, ce que signifie vraiment une caution solidaire en cas d’impayés : à quel moment le bailleur peut agir, quelles sommes peuvent être réclamées, comment ça se passe concrètement, et surtout quels réflexes adopter pour limiter les dégâts ou éviter de se retrouver coincé.

Caution solidaire pour un loyer : ce que ça recouvre vraiment

Définition de la caution solidaire et différence avec la caution simple

Dans un bail d’habitation, la caution est la personne qui s’engage à payer les loyers, charges et autres sommes dues si le locataire ne paie pas. Quand l’acte parle de “caution solidaire”, ça change tout pour la suite.

Avec une caution solidaire, le bailleur peut réclamer le paiement :

- dès le premier impayé, même partiel

- directement à la caution, sans être obligé de poursuivre le locataire d’abord

- pour la totalité des sommes garanties (loyers + charges + autres postes prévus dans l’acte).

A l’inverse, avec une caution simple, la caution peut demander que le bailleur poursuive d’abord le locataire (bénéfice de discussion) et partage la dette entre plusieurs cautions (bénéfice de division). En pratique, dans les locations de logements, les bailleurs demandent quasi systématiquement une caution solidaire justement pour éviter ces freins.

Le principe et le formalisme du cautionnement sont encadrés par le Code civil (articles 2288 et suivants) et, pour les baux d’habitation, par la loi du 6 juillet 1989.

Personnes pouvant se porter caution solidaire et conditions

N’importe quelle personne physique majeure, avec une capacité juridique normale, peut se porter caution solidaire pour un bail d’habitation : parent, ami, conjoint, collègue… Dans les faits, les bailleurs privilégient les personnes :

- avec des revenus stables et réguliers (CDI, fonction publique, retraite, etc.)

- avec un niveau de revenus suffisant pour couvrir le loyer du locataire et leurs propres charges

- souvent domiciliées en France (plus simple pour les procédures).

Des organismes (type GarantMe, Visale, mutuelles, etc.) peuvent aussi jouer le rôle de garant, mais là on est sur des mécanismes contractuels un peu différents, avec leurs propres conditions.

Pour être valable, l’engagement doit respecter un minimum de formalisme :

- un écrit (acte de caution solidaire séparé ou clause dans le bail)

- la mention claire du caractère solidaire

- l’indication de la durée de l’engagement ou de ses modalités

- le montant maximal garanti ou les éléments permettant de le calculer (par exemple : “loyers et charges pour la durée du bail, renouvellements compris, majorés des intérêts et des frais”).

Un acte flou, incomplet ou disproportionné peut parfois être contesté devant le juge, mais ce n’est pas automatique : chaque cas est apprécié individuellement.

Durée, montant et étendue de l’engagement de la caution solidaire

L’acte de caution doit être lu de très près, parce que c’est lui qui fixe le périmètre du risque :

- Durée : souvent, la caution couvre la durée initiale du bail (généralement 3 ans en location vide, 1 an en meublé), et parfois les renouvellements ou reconductions. Si l’acte mentionne “pour la durée du bail et ses renouvellements”, la caution reste engagée tant que le même locataire reste dans les lieux.

- Montant maximal : la loi impose que la caution puisse connaître l’ampleur de son engagement. On trouve par exemple “dans la limite de XX €” ou “dans la limite de XX mois de loyers et charges”. Sans montant ou méthode de calcul claire, la validité peut être discutée, mais rien n’est garanti sans passage devant un juge.

- Étendue : la caution solidaire ne couvre pas uniquement les loyers. L’acte peut prévoir :

- les charges locatives

- les réparations locatives

- les indemnités d’occupation après résiliation du bail

- les intérêts de retard

- une partie des frais de procédure.

Sur ces points, les informations officielles sur le cautionnement locatif sont accessibles sur service-public.fr, qui met régulièrement à jour les règles applicables.

Activation de la caution solidaire en cas de loyer impayé

Dès le premier euro impayé : ce que permet la caution solidaire

Avec une caution solidaire, le bailleur peut appeler le garant dès qu’il existe une somme impayée :

- un loyer non payé en totalité

- un simple complément de loyer oublié

- des charges régularisées après coup.

La solidarité lui permet, en théorie, de sauter l’étape “poursuivre le locataire d’abord”. Dans la vraie vie, beaucoup de bailleurs commencent par relancer le locataire, mais ce n’est pas une obligation légale si la clause de solidarité est bien rédigée.

Situations typiques : retards, impayés répétés, départ du locataire

Plusieurs cas concrets montrent comment ça se passe :

- Retards de paiement ponctuels : le locataire paie chaque mois avec 10 ou 15 jours de retard. Tant que ça arrive, le bailleur hésite à appeler la caution, mais il en a le droit si les retards sont répétés ou s’il souhaite sécuriser la situation.

- Impayés qui s’accumulent : deux, trois, quatre mois de loyers impayés. Le bailleur peut demander à la caution le paiement de l’intégralité de la dette, plus éventuellement les indemnités prévues au bail.

- Départ du locataire en laissant un solde : le locataire quitte le logement sans régler le dernier mois, ni les charges de régularisation, ni les dégradations. Même si le bail est terminé, la caution reste tenue pour les dettes nées pendant la durée du bail. Le bailleur peut donc appeler la caution après le départ.

Éléments que le bailleur doit prouver pour activer la caution

La caution solidaire ne veut pas dire “chèque en blanc”. Pour réclamer les sommes, le bailleur doit pouvoir justifier :

- de l’existence et de la validité du bail (copie signée, mentions obligatoires)

- de l’acte de caution solidaire signé, clair sur le caractère solidaire, la durée et les montants

- du montant exact de la dette (relevé de compte locatif détaillé, acomptes déjà versés, dépôt de garantie imputé ou non, etc.).

Si la caution conteste, le bailleur devra produire ces pièces devant le juge. Un acte de caution mal rédigé, ou qui ne respecte pas les règles protectrices de la caution, peut être déclaré nul totalement ou partiellement.

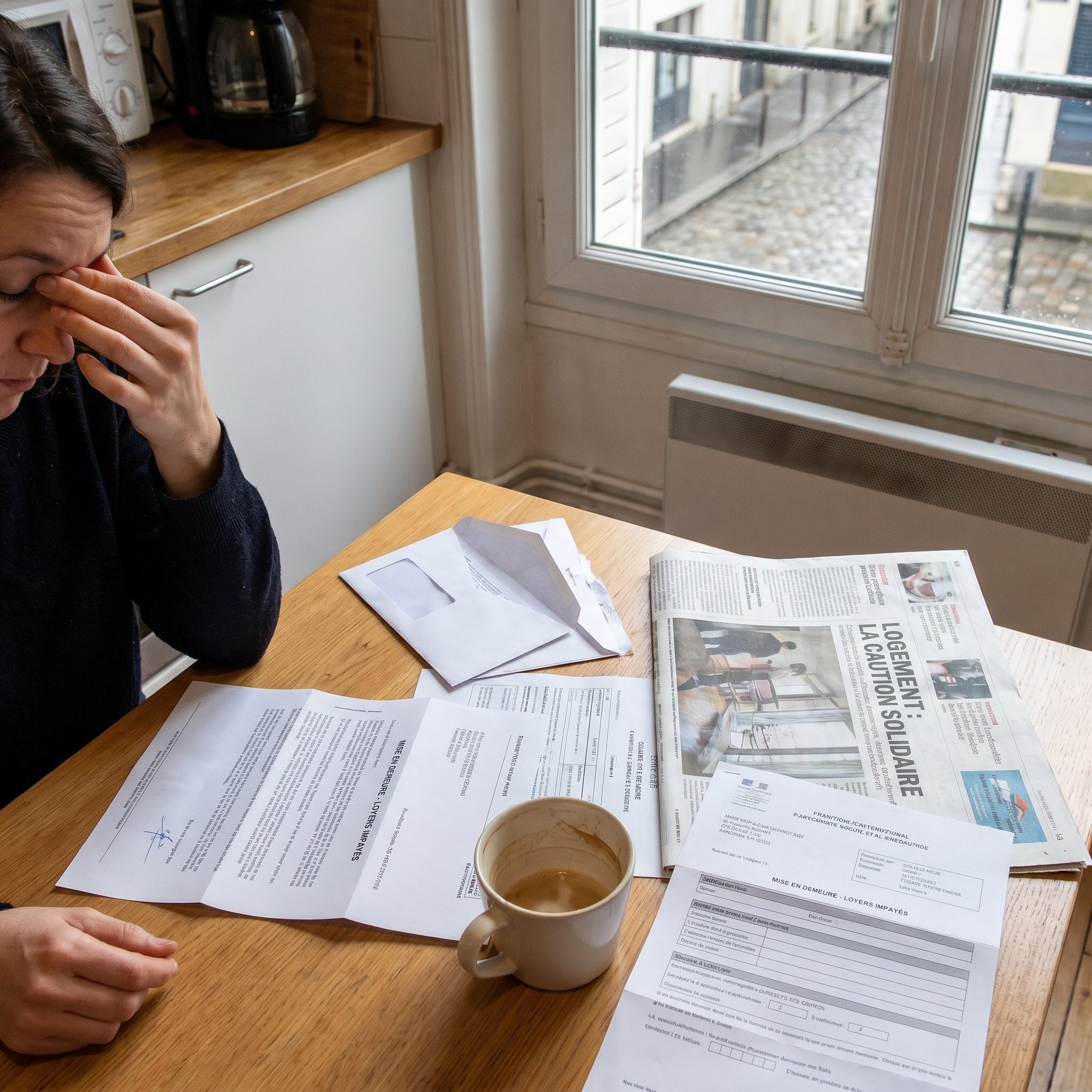

Étapes de mise en jeu de la caution solidaire en cas d’impayés

Relances amiables et mises en demeure écrites

Dans la plupart des dossiers, la procédure commence de manière amiable :

- relances par mail ou téléphone auprès du locataire

- courrier de relance simple rappelant le montant dû et la date limite

- éventuellement, prise de contact informelle avec la caution si le bailleur a ses coordonnées.

Ce n’est pas toujours légalement obligatoire, mais fortement recommandé, car un juge regarde souvent si des tentatives amiables ont été faites.

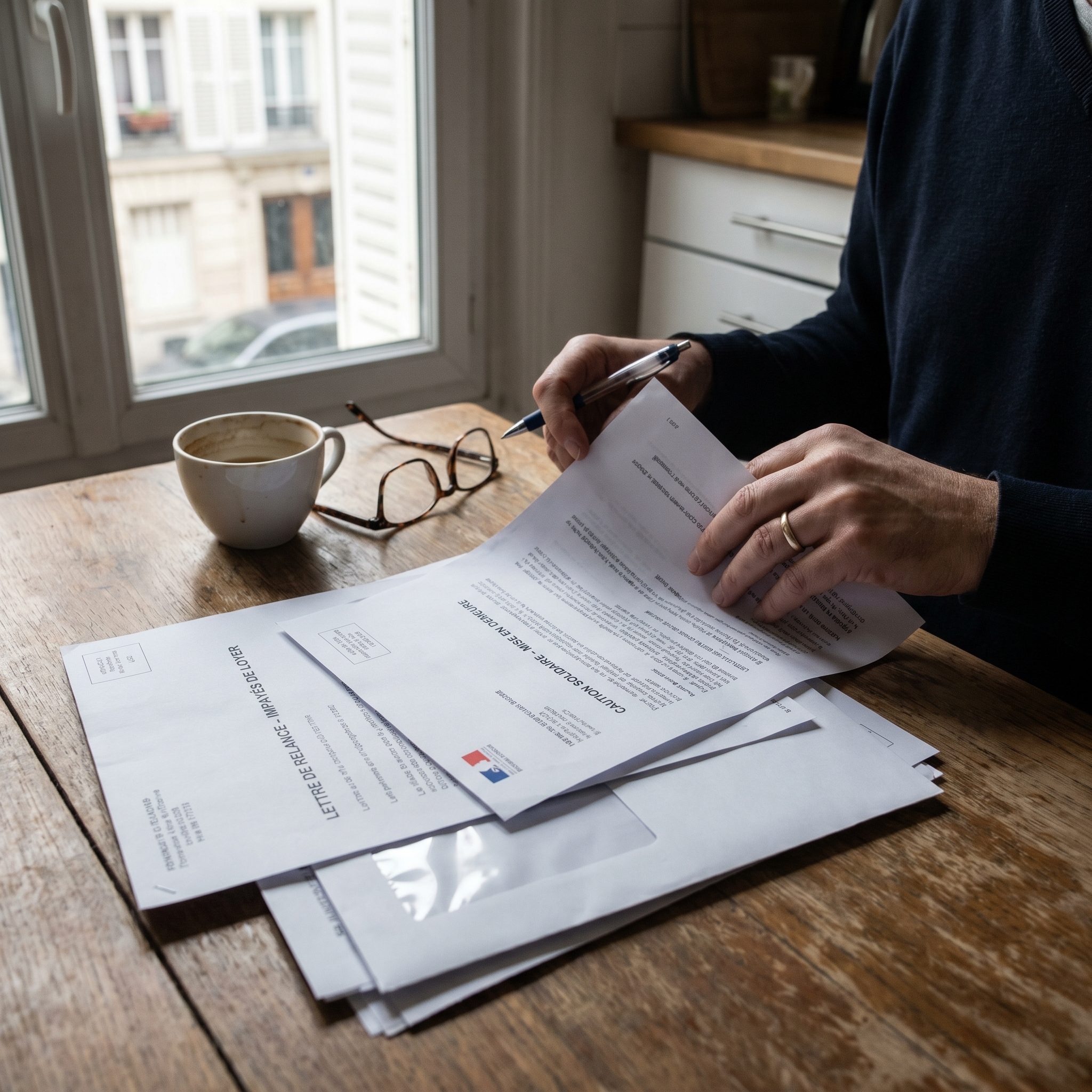

Lettre de mise en demeure au garant : mentions obligatoires et pièces à joindre

Quand le bailleur décide de solliciter la caution, il envoie en général une mise en demeure écrite (lettre recommandée avec AR de préférence). Cette lettre doit notamment :

- rappeler l’identité du locataire et l’adresse du logement

- mentionner l’acte de caution solidaire et sa date

- indiquer le montant exact réclamé (détail mois par mois, charges, pénalités)

- fixer un délai pour payer (par exemple 8 ou 15 jours)

- préciser que, sans règlement, une procédure judiciaire pourra être engagée.

En pièces jointes, la caution peut exiger par la suite de recevoir :

- une copie du bail

- une copie de l’acte de caution signé

- un relevé de compte locatif et, si besoin, les décomptes de charges ou états des lieux.

Commandement de payer par huissier (commissaire de justice) et suites possibles

Si la situation s’enlise, le bailleur peut faire délivrer au locataire un commandement de payer par commissaire de justice (ex-huissier). Pour les baux soumis à la loi du 6 juillet 1989, ce commandement est une étape clé avant une éventuelle résiliation du bail.

La caution peut être informée de ce commandement. Dans certains cas, le bail ou l’acte de caution prévoit même une notification obligatoire à la caution, pour qu’elle puisse réagir avant l’expulsion.

Action en justice contre la caution solidaire : assignation et condamnation

Si ni le locataire ni la caution ne paient, le bailleur peut saisir le tribunal judiciaire. La caution est alors assignée en même temps que le locataire, ou séparément.

Le juge va vérifier :

- la validité du cautionnement (mentions, montant, durée, proportion par rapport aux ressources de la caution)

- la réalité de la dette (loyers, charges, indemnités)

- les éventuels vices de procédure (information de la caution, clauses abusives, etc.).

En cas de condamnation, un titre exécutoire permet ensuite au bailleur de passer aux mesures de saisie sur les revenus ou les biens de la caution.

Conséquences pour la caution solidaire si le loyer n’est pas payé

Sommes exigibles : loyers, charges, indemnités et frais

En pratique, la caution solidaire peut être condamnée à payer :

- les loyers impayés

- les charges locatives non réglées (eau, chauffage collectif, entretien des parties communes, etc.)

- les indemnités d’occupation si le locataire reste dans le logement après résiliation du bail

- les réparations locatives et dégradations, si elles sont mises à la charge du locataire dans l’état des lieux de sortie et couvertes par l’acte de caution

- les intérêts de retard et parfois une partie des frais de procédure (frais de commissaire de justice, frais d’avocat) selon le contrat et la décision du juge.

Tout dépend de ce qui est écrit dans l’acte de caution et de ce que le juge estime justifié. Un contrat trop large, avec des mentions peu claires, peut être partiellement écarté.

Inscription au FICP et impact sur les projets de crédit

Si la caution ne paie pas les sommes pour lesquelles elle a été condamnée, et que la situation se dégrade (relations avec la banque, impayés sur un crédit, etc.), il peut y avoir une inscription au Fichier national des incidents de remboursement des crédits aux particuliers (FICP), géré par la Banque de France.

Ce fichier n’est pas déclenché automatiquement par la seule dette de loyer, mais par :

- un incident de remboursement sur un crédit

- ou une procédure de surendettement.

En gros, si le paiement de la dette de caution entraîne un dérapage sur les crédits existants ou oblige à déposer un dossier de surendettement, la capacité à emprunter ensuite peut être très limitée pendant plusieurs années.

Les infos détaillées sur le FICP sont disponibles sur service-public.fr.

Saisies sur salaire, sur compte bancaire ou sur biens personnels

Une fois qu’il dispose d’un jugement, le bailleur peut demander au commissaire de justice de mettre en œuvre différentes mesures de recouvrement forcé contre la caution :

- saisie sur salaire (on parle de saisie des rémunérations) : le montant prélevé est encadré par des barèmes légaux, en fonction du niveau de revenu et des personnes à charge

- saisie sur compte bancaire : un certain montant reste insaisissable (le “solde bancaire insaisissable” qui correspond grosso modo au RSA pour une personne seule)

- saisie-vente de biens mobiliers (meubles, voiture, etc.), voire saisie immobilière en cas de dette importante et de propriété d’un bien.

Ces procédures sont encadrées par le Code des procédures civiles d’exécution et peuvent être contestées en partie (montant, régularité de la saisie, etc.), mais elles restent très lourdes à vivre.

Responsabilité conjointe en présence de plusieurs cautions solidaires

Quand plusieurs personnes se portent toutes cautions solidaires pour le même bail, le bailleur peut choisir :

- de réclamer l’intégralité à une seule

- ou de répartir comme il veut, sans être obligé de respecter un partage “équitable”.

Celle ou celles qui paient peuvent ensuite se retourner contre les autres cautions pour récupérer leur part. Mais ce recours se fait entre cautions, souvent avec un niveau de tension familiale ou amicale assez fort… mieux vaut clarifier tout ça dès le départ.

Réflexes à adopter quand la caution solidaire ne peut pas payer

Informer immédiatement le propriétaire ou l’agence

Dès la première lettre de mise en demeure, le pire réflexe est de ne rien répondre. Le silence pousse souvent le bailleur à lancer directement une procédure judiciaire.

Mieux vaut :

- répondre rapidement, même pour dire qu’il est impossible de régler tout de suite

- demander un relevé détaillé des sommes réclamées

- contester les postes qui semblent injustifiés (pénalités excessives, frais non prévus, etc.).

Négocier un délai de paiement ou un échéancier

Dans pas mal de dossiers, un échelonnement de la dette permet d’éviter la saisie ou le procès. Concrètement :

- proposer un plan de paiement réaliste (par exemple : 150 € par mois pendant 18 mois)

- demander un écrit signé du bailleur ou de l’agence, précisant que tant que les échéances sont respectées, il n’y aura pas de procédure supplémentaire

- se tenir strictement à cet échéancier.

Le bailleur n’a pas d’obligation d’accepter, mais il sait que les procédures de recouvrement sont longues et coûteuses, donc un accord sérieux peut l’intéresser.

Discuter avec le locataire principal pour trouver une issue

Le locataire reste le débiteur principal. Même si le bailleur se retourne contre la caution, la dette est celle du locataire. Plusieurs pistes peuvent être envisagées avec lui :

- déménager vers un logement moins cher pour stopper la création de nouveaux impayés

- demander des aides au logement ou une revalorisation à la CAF, si ce n’est pas déjà fait

- mettre en place un accord locataire/bailleur dans lequel le locataire s’engage à un plan de remboursement.

Demander des délais de paiement au juge

Si l’affaire est déjà devant le tribunal, la caution peut utiliser l’article 1343-5 du Code civil, qui permet au juge d’accorder des délais de paiement pouvant aller jusqu’à 2 ans, en fonction de la situation financière.

Il faut alors :

- expliquer en détail la situation (revenus, charges, autres dettes, personnes à charge)

- proposer un plan de remboursement crédible

- fournir des justificatifs (bulletins de salaire, avis d’imposition, relevés de dettes, etc.).

Le juge n’est pas obligé d’accorder ces délais, mais il y est souvent attentif en cas de bonne foi et de difficultés réelles.

Se tourner vers les aides financières et l’accompagnement

Plusieurs structures peuvent accompagner une caution en difficulté :

- le CCAS (Centre communal d’action sociale) de la commune, pour vérifier les aides possibles

- la CAF, pour voir si des droits au logement peuvent être activés ou si le locataire peut percevoir une aide

- les associations spécialisées en droit du logement ou en surendettement (ADIL, associations de consommateurs, etc.)

- un avocat ou, dans certains cas, l’aide juridictionnelle pour être accompagné devant le tribunal.

Les coordonnées des ADIL (Agences départementales d’information sur le logement) sont disponibles sur anil.org.

Situation d’insolvabilité de la caution solidaire

Les options du bailleur face à une caution qui ne peut pas régler

Si la caution est objectivement insolvable (revenus très faibles, déjà surendettée, aucun patrimoine saisissable), le bailleur garde en théorie tous ses droits, mais en pratique :

- il peut choisir de limiter les démarches (un procès coûte du temps et de l’argent)

- il peut privilégier les poursuites contre le locataire, surtout si celui-ci a un meilleur profil de solvabilité

- il peut accepter un accord amiable pour récupérer au moins une partie de la dette.

Conséquences de l’insolvabilité sur la dette du locataire

L’insolvabilité de la caution ne supprime pas la dette du locataire. Le bailleur peut toujours :

- poursuivre le locataire en justice

- mettre en œuvre des saisies sur ses revenus ou ses biens

- demander la résiliation du bail et l’expulsion, selon les règles de la loi du 6 juillet 1989.

Autrement dit : le fait que la caution ne puisse pas payer ne protège pas le locataire, ni sur la dette ni sur le risque d’expulsion.

Annulation ou réduction possible de la dette pour disproportion manifeste

La loi protège la caution contre les engagements totalement disproportionnés à ses revenus et à son patrimoine au moment de la signature, en particulier lorsqu’il s’agit d’un professionnel (banque, bailleur institutionnel, etc.) qui reçoit la caution.

Si la dette est manifestement excessive par rapport aux capacités de la caution au jour de la signature, il est possible de demander au juge :

- de limiter la dette

- voire de prononcer la nullité de l’engagement pour la partie disproportionnée.

C’est une stratégie de défense pointue, qui nécessite souvent l’appui d’un avocat et un gros dossier de preuves (revenus, charges, patrimoine à l’époque de la signature, etc.).

Procédure de surendettement et effets pour la caution

Si la dette de caution, ajoutée aux autres dettes (crédits, découverts, impôts, etc.), devient ingérable, il est possible de déposer un dossier de surendettement auprès de la Banque de France.

Si le dossier est jugé recevable, la commission peut proposer :

- un plan de remboursement adapté

- un rééchelonnement des dettes

- une réduction partielle des sommes dues

- dans les cas les plus extrêmes, un effacement total de certaines dettes, y compris celles liées à un cautionnement.

Les effets précis dépendent des décisions prises dans le cadre de la procédure. Le site officiel service-public.fr détaille chaque étape de la procédure de surendettement.

Droits et recours de la caution solidaire après paiement des impayés

Recours de la caution contre le locataire

Une fois que la caution a payé, ce n’est pas terminé. Elle dispose de plusieurs recours contre le locataire :

- un recours dit de subrogation : la caution prend la place du bailleur et peut réclamer au locataire les mêmes sommes, avec les mêmes droits

- un recours personnel en remboursement, fondé sur le fait qu’elle a payé pour le compte du locataire.

En pratique, la caution peut donc exiger :

- le remboursement intégral des loyers et charges qu’elle a réglés

- les intérêts de retard

- certaines frais engagés (frais bancaires, etc.), si le juge les admet.

Recours contre le bailleur en cas d’irrégularités

Dans certains cas, la caution peut aussi viser la responsabilité du bailleur, par exemple si :

- l’acte de caution est irrégulier (mentions obligatoires absentes ou incompréhensibles)

- le bailleur n’a pas informé la caution des premiers impayés alors que cette information était prévue par la loi ou le contrat

- des sommes injustifiées ont été réclamées (double facturation, pénalités abusives, etc.).

Ces recours restent techniques et nécessitent généralement de se faire accompagner par un professionnel du droit.

Situations où la caution n’a plus aucun recours après paiement

Le Code civil prévoit des cas où la caution perd son recours contre le débiteur principal, par exemple lorsque :

- la caution a payé alors qu’elle disposait de moyens de défense sérieux dont le débiteur aurait pu se prévaloir (prescription, nullité du bail, etc.), et qu’elle n’en a pas tenu compte

- elle a réglé volontairement des sommes qui n’étaient pas dues

- elle a accepté une transaction qui empêche ensuite tout recours contre le locataire.

D’où l’importance, avant de payer, de vérifier avec un juriste ou une association si les sommes réclamées sont bien fondées.

Formalisme d’une demande de remboursement au locataire

Pour demander le remboursement, la caution doit procéder proprement :

- envoyer une mise en demeure écrite au locataire (de préférence en recommandé AR)

- rappeler les références du bail et de l’acte de caution

- joindre les justificatifs de paiement (reçus, jugements, relevés de compte)

- fixer un délai raisonnable pour le remboursement ou la proposition d’échéancier.

En l’absence de réaction, la caution peut à son tour saisir le tribunal judiciaire pour obtenir une condamnation du locataire à la rembourser.

Bonnes pratiques pour limiter les risques avant de se porter caution solidaire

Vérifier sérieusement la solvabilité et la situation du locataire

Avant de signer, quelques réflexes utiles :

- demander au locataire ses trois derniers bulletins de salaire ou justificatifs de revenus

- vérifier qu’il n’a pas déjà des dettes importantes (crédits, pensions, etc.)

- évaluer si le loyer est adapté à ses revenus (en général, l’effort de logement reste raisonnable autour de 30 à 35 % des ressources, mais tout dépend du reste à vivre).

Clauses à décortiquer dans l’acte de caution solidaire

Certaines lignes méritent une attention particulière :

- la mention explicite de caution solidaire

- la durée (bail initial uniquement ? Renouvellements compris ?)

- le montant maximal garanti (en euros ou en nombre de loyers)

- l’étendue des sommes garanties (loyers, charges, réparations, indemnités, frais)

- les conditions de résiliation de la caution, quand elles existent.

Si une phrase est incompréhensible, mieux vaut demander une explication écrite au bailleur ou à l’agence, voire un avis neutre (ADIL, juriste, avocat).

Poser des limites claires : plafonds, durée, résiliation

Pour encadrer le risque, plusieurs options peuvent être négociées :

- fixer un plafond de garantie (par exemple : “dans la limite de 18 000 €”)

- limiter l’engagement à la durée initiale du bail uniquement

- prévoir une clause permettant la dénonciation de la caution pour l’avenir après un certain délai.

Certains bailleurs refusent ces aménagements, mais au moins, la caution sait clairement dans quoi elle s’engage.

Moment opportun pour consulter un professionnel

Dès que le montant, la durée ou la situation financière semblent un peu tendus, il est judicieux de :

- prendre contact avec l’ADIL locale (gratuit, neutre, spécialisé logement)

- demander conseil à un avocat ou à un notaire pour les actes les plus engageants

- vérifier les règles à jour sur service-public.fr – Caution dans le cadre d’une location.

Questions fréquentes sur la caution solidaire et les loyers impayés

Peut-on résilier une caution solidaire avant la fin du bail ?

Tout dépend de ce qui est écrit dans l’acte de caution. Si la caution est donnée pour une durée déterminée (par exemple : pour les 3 ans du bail initial), il est en principe impossible de se rétracter unilatéralement avant la fin. Si elle est conclue pour une durée indéterminée, la caution peut souvent la dénoncer pour l’avenir par lettre recommandée, mais elle reste engagée pour :

- toutes les dettes nées avant la date de résiliation

- les sommes déjà dues au moment où la dénonciation prend effet.

Attention : certaines clauses étendent l’engagement aux renouvellements de bail. Il est donc indispensable de relire attentivement le texte de la caution ou de le faire analyser par un professionnel.

Le bailleur peut-il garder le dépôt de garantie pour un loyer impayé ?

Oui, le bailleur peut imputer tout ou partie du dépôt de garantie sur les loyers et charges impayés, ainsi que sur les éventuelles réparations locatives. Mais cette imputation se fait en général à la fin du bail, au moment de la restitution du dépôt.

En cas d’impayés en cours de bail, le bailleur n’est pas obligé d’utiliser immédiatement le dépôt de garantie avant d’appeler la caution. Il peut préférer garder cette somme pour couvrir d’autres postes ou des impayés futurs.

Quelle différence entre dépôt de garantie et caution solidaire ?

Le dépôt de garantie est une somme versée par le locataire au bailleur au début du bail (souvent 1 mois de loyer en location vide, 2 mois maximum en meublé) pour couvrir d’éventuels impayés ou dégradations.

La caution solidaire est une personne (ou un organisme) qui s’engage par écrit à payer à la place du locataire si celui-ci ne paie pas. Contrairement au dépôt de garantie, la caution n’est pas une somme bloquée : c’est un engagement juridique, qui peut représenter des montants bien plus élevés que le dépôt de garantie.

Que change la réglementation récente sur les loyers impayés pour les cautions ?

Les règles sur la caution locative évoluent surtout sur le formalisme de l’engagement (mentions obligatoires, informations à donner à la caution) et la protection contre les engagements disproportionnés. La tendance est à une meilleure information des cautions et à une interprétation stricte des actes en leur faveur quand les clauses sont ambiguës.

En revanche, le principe même de la caution solidaire en cas d’impayés reste identique : le bailleur peut toujours se retourner directement contre la caution pour obtenir le paiement, dans la limite de ce qui est prévu par l’acte et la loi. Pour vérifier les dernières mises à jour, la référence reste service-public.fr.

La caution solidaire doit-elle être informée à chaque impayé ?

Le bailleur n’est pas systématiquement obligé, par la loi, d’informer la caution dès le premier incident de paiement, sauf si le contrat le prévoit ou dans certains régimes particuliers. En pratique, beaucoup de bailleurs attendent que plusieurs mois soient impayés avant de contacter la caution.

Cependant, un manque d’information répété peut être reproché au bailleur si la caution démontre qu’elle aurait pu limiter sa dette (en réagissant plus tôt) si elle avait été prévenue. Là encore, chaque situation est appréciée au cas par cas par le juge.

La caution reste-t-elle engagée après le départ du locataire du logement ?

Oui, la caution reste engagée pour toutes les dettes nées pendant la durée du bail, même si elles sont découvertes ou chiffrées après le départ du locataire (régularisation de charges, dégradations, loyers impayés sur les derniers mois, indemnité d’occupation). L’engagement ne s’éteint pas automatiquement le jour où le locataire rend les clés.

En revanche, si l’acte de caution ne couvre que le bail initial et que le locataire signe ensuite un nouveau bail (par exemple après un changement de bailleur ou une modification profonde du contrat), la caution peut ne plus être engagée pour la nouvelle période, selon la rédaction des documents.

Quiz express (1 minute) — Caution solidaire

Cliquez sur une question, puis sur « Voir la réponse » pour vérifier.